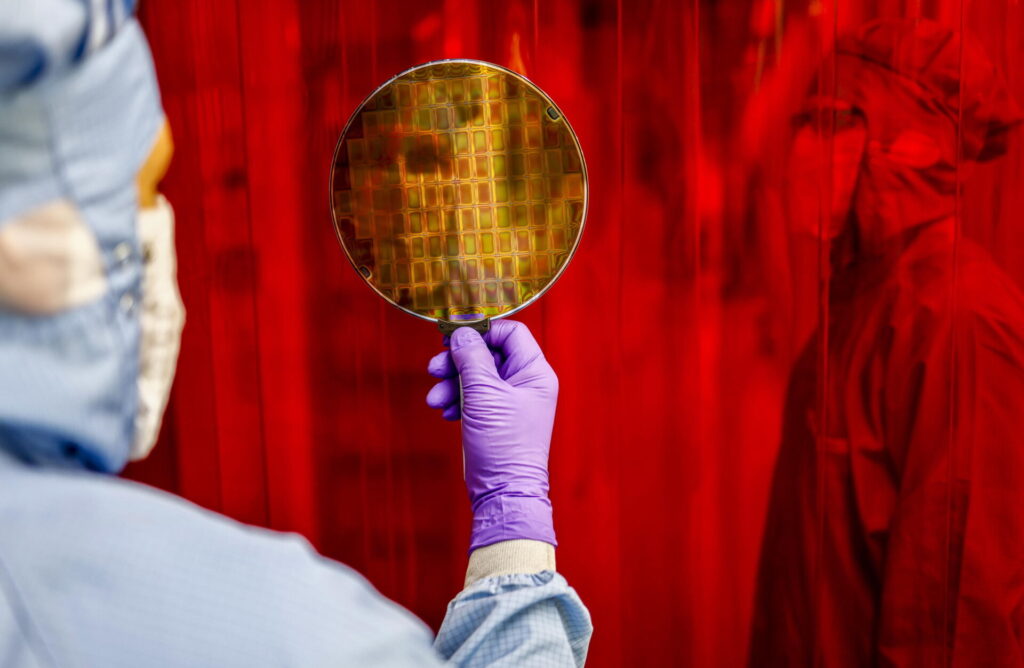

Il colosso dei semiconduttori di Taiwan, Tsmc, che di recente ha tenuto il mondo col fiato sospeso per il rischio di stop agli impianti nei suoi siti interessati dal sisma che ha funestato l’isola, ha di recente annunciato un corposo sbarco oltre Pacifico annunciando un maxi-piano di investimenti da 65 miliardi negli Stati Uniti che porterà la strategica azienda fondata e guidata dal visionario Morris Chang a portare entro il 2028 parte della sua produzione dall’Asia agli Stati Uniti.

Gli Stati Uniti vogliono, con i corposi finanziamenti del Chips Act, parallelo all’Inflation Reduction Act, giocare la loro partita per la manifattura di frontiera nei settori strategici e sui semiconduttori e la microelettronica hanno un obiettivo preciso: emancipare la loro catena del valore, che li vede massimi fruitori finali del mercato dei chip anche sulla scia della rivoluzione dell’intelligenza artificiale, dall’Asia e dalle sue problematiche geopolitiche. Asia vuol dire, innanzitutto, la Cina Paese rivale per antonomasia con cui Washington combatte una strisciante guerra economica. Ma nella microelettronica Asia vuol dire anche Corea del Sud e, soprattutto, Taiwan. Paesi amici che da un lato sono coccolati dagli Usa come “prima linea” delle politiche di re-shoring industriale oggi etichettate come di “friend-shoring” e dall’altro sono guardati con apprensione. Una crisi delle catene del valore in Asia colpirebbe al cuore i flussi della microelettronica oltre il Pacifico.

Gli Usa hanno dunque l’obiettivo di sostituire la Cina nei processi intermedi che vanno dal design all’operatività dei chip e far sì che gli attori di Paesi amici operino in sinergia con la loro catena del valore scegliendo, en passant, di spostare negli States parte della loro manifattura. Joe Biden con la combo tra Ira e Chip sta operando una grande politica di attrazione di investimenti e risorse. La fabbrica americana di Tsmc vedrà la luce nel 2028, un anno dopo la nuova sede produttiva di Micron in Idaho. E c’è sul tavolo un investimento da 20 miliardi della sudcoreana Samsung, che pare orientata sul Texas. Il Chips Act garantirà 6,6 miliardi di dollari di sovvenzioni e 5 miliardi di prestiti a Tsmc, coprendo oltre un sesto dell’investimento.

Di fronte a numeri tanto importanti, è però bene sottolineare come, soprattutto sul fronte dei chip per l’intelligenza artificiale chiesti da colossi come Apple, Google, Microsoft e Nvidia, mobilitare risorse non renderà automaticamente gli Usa indipendenti, anzi. Si porrà un triplice problema. Sui primi due fronti, si segnala la novità della dipendenza Usa da flussi di capitale e know-how esogeni. E sull’ultimo fronte, la prospettiva che siano le aziende, e non il governo federale, a tener in mano il boccino dell’avanzamento tecnologico di questi impianti. Togliendo casi di colossi come Micron, che battono bandiera americana, su Tsmc e Samsung è possibile che i colossi dell’Estremo Oriente vedano la produzione americana come complementare a quella domestica, riservando per i loro Paesi d’origine le quote più pregiate della catena del valore.

Nota il Financial Times che “è probabile che la produzione di chip per scopi come l’intelligenza artificiale coinvolga ancora stabilimenti in Asia, un riflesso della complessità coinvolta nel confezionare insieme vari tipi di chip per aumentarne le prestazioni e l’efficienza”. Del resto, “mentre TSMC avvierà la produzione in volumi da 2 nm a Taiwan il prossimo anno, i suoi piani originali avrebbero offerto chip da 3 nm meno potenti solo a partire dal 2028 negli Stati Uniti, mettendola anni indietro rispetto al ciclo dei chip AI, hanno detto gli analisti. Il nuovo piano consentirà a Nvidia e ad altri venditori di chip AI di spostare alcuni dei loro ordini da Taiwan all’Arizona”, ma solo dal 2030 anche negli Usa si produrranno i chip di 2 nanometri, cinque anni dopo che nell’isola di Formosa. Stesso discorso per Samsung, che potrebbe tenere in Corea del Sud la produzione delle memorie per i chip

Questa, del resto, è una battaglia che l’America da sola non può vincere. Essendo, peraltro, tutte da verificare le future mosse cinesi e la prospettiva di nuove mosse di guerra commerciale tra Washington e Pechino capaci di sconvolgere la filiera dei chip, bisogna inoltre sottolineare come i Paesi estremo-orientali potrebbero alzare i muri difendendo le prerogative nazionali delle proprie imprese. E c’è un problema strutturale legato al fatto che Washington sembra trascurare in questa partita il possibile, decisivo, sostegno europeo nella filiera del friend-shoring. Aziende come Intel, annunciando maxi investimenti in Germania (30 miliardi di dollari) e Israele (25 miliardi) per nuovi impianti, hanno provato a dettare la linea. Ma ad oggi gli Usa sembrano non pensare al fatto che solo un’organica alleanza con l’Europa può aiutare a colmare i vuoti laddove gli Usa hanno maggiormente bisogno di valorizzare le proprie filiere: si pensi al ruolo che l’Europa gioca nei macchinari per la litografia, dove predomina Asml, “gigante silenzioso” d’Europa con base in Olanda, o nelle schede di verifica, egemonizzate dall’italiana Technoprobe. Senza contare la silenziosa rivoluzione dei chiplet promossa dall’azienda di Singapore Silicon Box, di cui abbiamo parlato, che ha scelto l’Italia per espandersi. Laddove, settorialmente, Washington è carente l’Europa potrebbe supplire in forma non necessariamente concorrenziale a un’Asia che si sente centrale, non ancillare, nella geopolitica della tecnologia che vede sdoganarsi la frontiera dell’intelligenza artificiale. In cui America First non può far rima con America Alone.

Abbonati e diventa uno di noi

Se l'articolo che hai appena letto ti è piaciuto, domandati: se non l'avessi letto qui, avrei potuto leggerlo altrove? Se pensi che valga la pena di incoraggiarci e sostenerci, fallo ora.