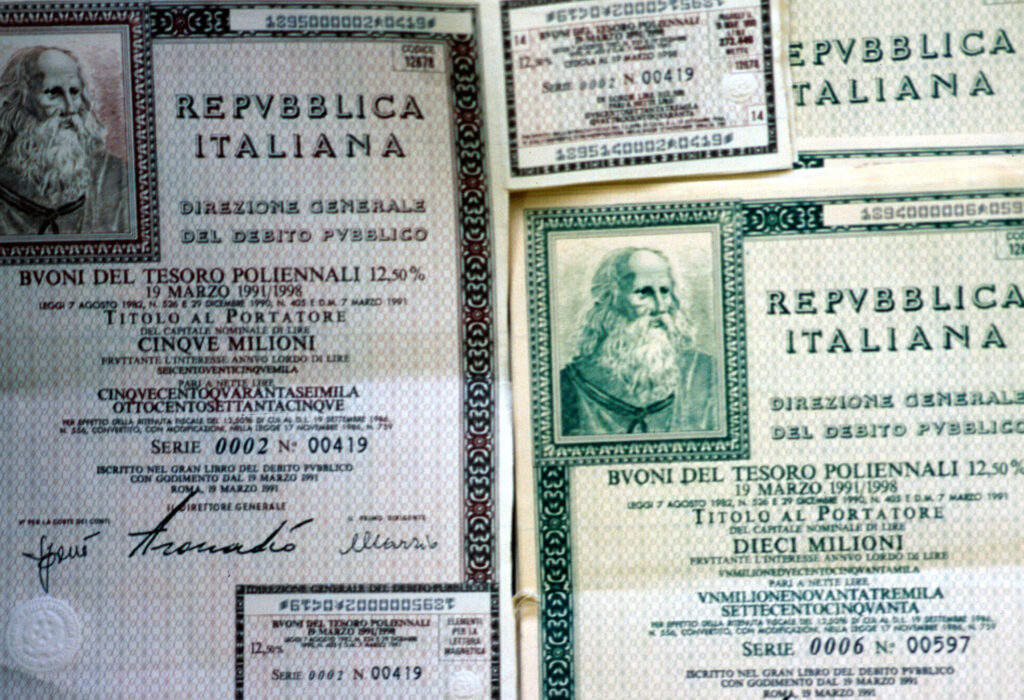

Per Buono del tesoro poliennale (Btp) si intende una qualsiasi obbligazione sovrana italiana componente il debito pubblico nazionale avente una durata superiore all’anno solare, scadenza entro cui i titoli prenderebbero altrimenti la forma dei Buoni ordinari del tesoro (Bot).

I Btp rappresentano l’ossatura del debito pubblico nazionale e la più comune forma di emissione messa in campo dallo Stato per finanziare le sue attività. Il Btp per antonomasia è quello di durata decennale, su cui si calcola il valore del differenziale di rendimento (spread) con il Bund tedesco e gli altri titoli sovrani d’Europa.

Storia e struttura dei Btp

La normativa che in Italia ha disciplinato per la prima volta l’emissione di certificati di debito a durata pluriennale è stata la Legge 941 del 27 dicembre 1953; sarebbero dovuti passare però oltre vent’anni perchè, nel marzo 1974, l’Italia avesse modo di mettere in campo la sua prima emissione di titoli a lunga durata, comprendente 324 miliardi di lire in titoli a scadenza quadriennale con cedola annua del 7%.

Da allora in avanti la struttura dei Btp non si è modificata sostanzialmente: i “tagli” più diffusi sono quelli a scadenza 3, 5, 7 e, soprattutto, 10 anni, ma sono anche possibili emissioni a durata più lunga, 15 o 30 anni.

L’emissione dei Btp avviene in asta marginale senza indicazione del prezzo base destinata a banche e Sim, acquirenti del mercato primario. Prima di ogni asta il Tesoro determina e annuncia i quantitativi emessi (in una forchetta massimo-minimo). Come nel caso dei Bot, gli investitori istituzionali mandano richieste alla Banca d’Italia, che saranno poi indicate in ordine di prezzo e soddisfatte sino al livello di collocamento in cui l’offerta è uguale alla domanda. Ma se nel caso dei Bot l’emissione è fatta al prezzo in cui ogni singolo la domanda, nel caso dei titoli a medio-lungo periodo essi sono collocati all’ultimo prezzo che rientra nel perimetro del collocamento. Questo viene fatto perché, se nel caso dei Bot le differenze sono risibili, in questo caso si rischierebbe di trovare titoli con prezzi diametralmente diversi.

Data la sua durata pluriennale, il Btp ha un rendimento composito che si esplicita annualmente in due cedole di eguale valore (ad esempio un Btp decennale al 3% pagherà mediamente ogni semestre una cedola dell’1,5%).

Il Btp è commercializzabile dagli istituti sul mercato secondario. Prima della scadenza del titolo, gli investitori istituzionali possono infatti scambiare sul mercato secondario regolamentato i Btp nel contesto di operazioni che devono avere il valore complessivo minimo di 2,5 milioni di euro, ma anche muoversi nel mercato non regolamentato delle dark pools; i privati possono acquistare sul mercato secondario i Btp con tagli minimi di 1.000 euro.

Btp Italia e Btp Futura: due tipi di emissione speciali

Oltre ai tradizionali Btp esistono anche altri tipi di Btp particolari: oltre a un tipo indicizzato alla media dell’inflazione europea, sono da segnalare i Btp Italia. Essi hanno fatto molto parlare di sé in occasione della crisi del coronavirus, quando è avvenuta una consistente emissione di un tipo di obbligazione pubblica entrato in scena per la prima volta nel marzo 2012.

Il Btp Italia paga un tasso fisso che viene calcolato al termine della durata del titolo (usualmente quadriennale) sul capitale rivalutatosi secondo il parametro dell’inflazione registrata su scala nazionale. Inoltre, essi possono essere acquistati anche dal singolo risparmiatore in tagli multipli di 1.000 euro direttamente all’emissione, che avviene “a rubinetto”, ovvero con una quota di collocamento prefissata. A maggio 2020 lo Stato ha raccolto oltre 22 miliardi di euro con un Btp Italia di questo tipo che ha mobilitato le famiglie italiane e i loro risparmi. 14 miliardi di euro sono stati acquistati dai cittadini italiani mentre altri 8,4 miliardi sono stati acquistati dagli investitori istituzionali.

Allo studio del Tesoro è invece il Btp Futura, un Btp di durata di otto-dieci anni destinato espressamente agli investitori retail e finalizzato a mobilitare contro la crisi il risparmio privato. Sarà un Btp di tipo “step-up”, ovvero che prevede cedole fisse ma crescenti nel tempo. Non si tratta di un ossimoro, perché le cedole possono aumentare e in modo predeterminato. Un nuovo capitolo del legame tra il risparmio degli italiani e il titolo di Stato simbolo delle nostre finanze pubbliche: dal 10% di controllo degli investitori privati italiani sui Btp di inizio anni Duemila, la quota è oggi scesa al 4%, ma i nuovi tipi di Btp Italia e Futura possono riportare i risparmiatori italiani a una nuova luna di miele col titolo simbolo della fiducia nella tenuta del sistema economico del Paese.

Abbonati e diventa uno di noi

Se l'articolo che hai appena letto ti è piaciuto, domandati: se non l'avessi letto qui, avrei potuto leggerlo altrove? Se pensi che valga la pena di incoraggiarci e sostenerci, fallo ora.