Il future sul DAX ha registrato un crollo di liquidità, ormai da diverse settimane. I volumi giornalieri medi sono arrivati a circa 15.000 contratti, un livello che rappresenta il 25% della media degli ultimi anni (60.000 contratti/giorno). Il crollo di liquidità ha riflessi sulle dinamiche di mercato. Riflessi che Fabio Tanevini ha analizzato in un articolo di venerdì 22 agosto 2025 su LombardReport.com.

“Questo crollo di liquidità – scrive Fabio Tanevini -, prolungato ormai da diverse settimane, altera i meccanismi di price discovery e amplifica la volatilità latente. In mercati così sottili, l’assenza di operatori istituzionali rende i prezzi facilmente manipolabili da flussi minoritari, esponendo i trader a rischi di gap improvvisi”.

LEGGI IN PROVA LOMBARDREPORT.COM, CLICCA QUI

Attenzione ai volumi bassi

I volumi bassi sono un campanello d’allarme ed hanno alcuni effetti sul mercato. Innanzitutto, Fabio Tanevini cita una price discovery inefficiente (“meno ordini significano meno informazioni incorporate nei prezzi”). Tra i riflessi anche reazioni eccessive: “notizie macro possono innescare movimenti sproporzionati (es. +3% o -3% in una singola sessione)”. Inoltre, Tanevini osserva anche come in contesti illiquidi gli stop loss statici diventino vulnerabili allo stop hunting, la caccia agli ordini stop.

Le trappole comportamentali

“L’apatia dei volumi – scrive Fabio Tanevini su LombardReport.com – nasconde trappole comportamentali”. Queste ‘trappole’ sono la sovraesposizione, l’illusione di controllo e la falsa sicurezza. Per quanto riguarda la sovraesposizione, Tanevini spiega: “molti trader aumentano le dimensioni delle posizioni per compensare la bassa volatilità, esponendosi a perdite catastrofiche”. Sull’illusione di controllo aggiunge: “l’assenza di movimenti amplifica la percezione di poter ‘predire’ il mercato”. Ed infine sulla falsa sicurezza afferma: “trend apparentemente stabili possono rompersi in modo brutale (es. flash crash del 2010 e molti altri recentemente senza andare troppo a ritroso)”.

LEGGI IN PROVA LOMBARDREPORT.COM, CLICCA QUI

Stress test bancari 2025

“Il recente stress test della BCE su 96 banche europee – continua Fabio Tanevini su LombardReport.com – ha evidenziato una resilienza patrimoniale (CET1 ratio al 12% nello scenario avverso). Tuttavia, questi dati rassicuranti contrastano con il ritiro degli operatori dai mercati, suggerendo che la liquidità non tornerà fino a settembre”.

Priorità alla gestione del rischio

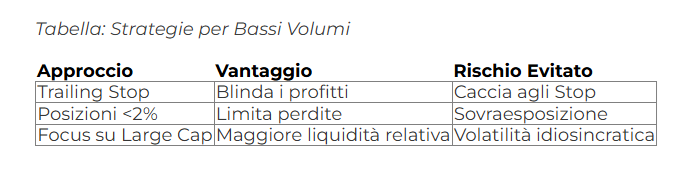

Per Fabio Tanevini in questo ambiente risulta prioritaria la gestione del rischio. Gestione del rischio che si applica anche con stop loss non statici: “usare trailing stop (es. -3% dal massimo raggiunto) per proteggere i guadagni”, scrive Tanevini. Attenzione alla dimensione delle posizioni: “limitare ogni trade al <2% del capitale totale”. Ed evitare l’overtrading: “non forzare operazioni in assenza di segnali chiari”.

“L’anomalia dei volumi – aggiunge Tanevini – è destinata a persistere fino al rientro estivo degli istituzionali (dopo il 26 agosto)”.

Abbonati e diventa uno di noi

Se l'articolo che hai appena letto ti è piaciuto, domandati: se non l'avessi letto qui, avrei potuto leggerlo altrove? Se pensi che valga la pena di incoraggiarci e sostenerci, fallo ora.