Nel contesto di un’economia globale complessivamente in tensione, il calo del prezzo del petrolio è una notizia di non secondario valore che riflette sia le divergenti strategie dei produttori che il sostanziale timore di una recessione globale dovuto a una stretta nella produzione industriale e della domanda aggregata. Passano gli anni, evolvono i modelli di produzione, si parla di economia sostenibile ma “Re Petrolio” resta l’indicatore ideale, il proxy come si dice nelle scienze economiche, per mostrare la salute dell’economia globale.

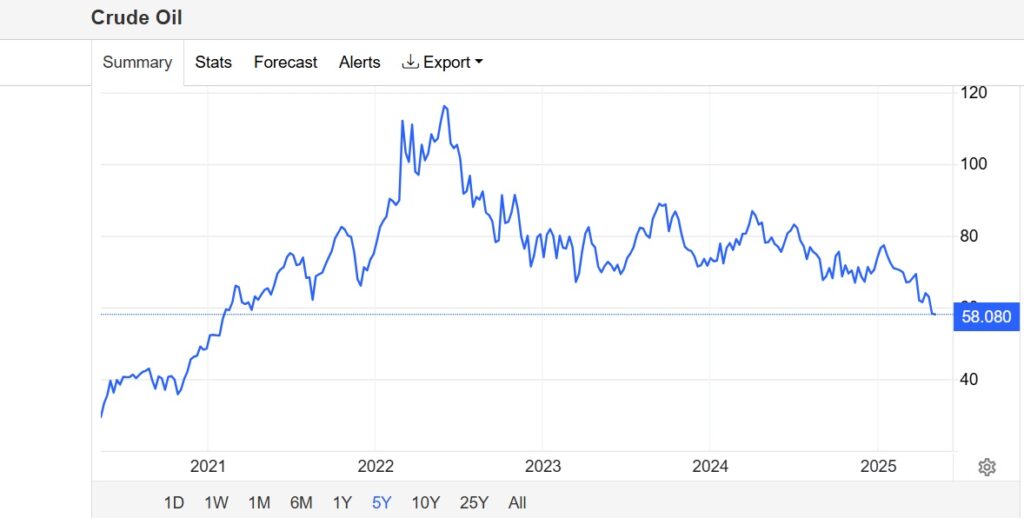

Nella giornata di martedì sui mercati asiatici il petrolio ha confermato il calo della giornata di lunedì, segnata dalla decisione dell’Opec+ di aumentare di 411mila barili la produzione aggregata, scendendo con l’indice Brent a 58 dollari al barile, il valore più basso dal 2021, quando si era in pieno blocco dell’economia globale a causa della pandemia di Covid-19.

A guidare l’aumento dell’offerta il duo costituito da Arabia Saudita e Russia, nota il Financial Times: “il cartello petrolifero ha sorpreso il mercato il mese scorso annunciando un aumento della produzione della stessa entità, più di tre volte superiore alle aspettative”, e in questo contesto “la combinazione tra l’aumento dell’offerta dell’Opec+ e i timori che i dazi commerciali statunitensi possano danneggiare l’economia globale ha fatto sì che il prezzo del greggio Brent scendesse di quasi un quinto ad aprile, il calo mensile più significativo in quasi tre anni e mezzo”.

Il prezzo del petrolio in calo, l’Opec+ rilancia

Da inizio anno il calo cumulato del prezzo è -25%, e su questo fronte non ci sono precedenti dal 2020, anno in cui il Coronavirus travolse l’economia mondiale. La manovra è stata contraddistinta dalla netta inversione di una politica triennale di taglio dell’output, che ha tolto gradualmente 6 milioni di barili al giorno all’offerta mondiale di greggio, principalmente per iniziativa dell’Arabia Saudita, che vuole finanziare il suo programma di riconversione tecnologica e industriale, e della Russia, chiamata a cercare dal petrolio entrate-chiave per resistere alle sanzioni occidentali e finanziare la guerra in Ucraina. I prezzi sono stati per lungo tempo oltre gli 80, spesso i 90, dollari al barile.

A cambiare le dinamiche dell’Opec+ è stata una frattura tra produttori, a cui le potenze-guida del cartello hanno risposto provando ad anticipare trend geopolitici e geoeconomici cruciali. Quando il Kazakstan ha deciso autonomamente l’aumento della produzione del suo giacimento di Tengiz, guidato dalla Chevron, e l’Iraq ha fatto lo stesso, l’Arabia Saudita ha reagito rilanciando a sua volta l’output e la Russia non si è chiamata fuori. Al contempo, i rischi di crescenti dazi americani hanno posto un serio dubbio sullo sviluppo della domanda e dell’aumento del Pil e della produzione globale, soprattutto per effetto dell’Asia orientale, spingendo ulteriormente giù i prezzi.

Perché in questa fase economie come quella saudita e quella russa, che dipendono fortemente dalla rendita petrolifera, stanno sostenendo la riduzione strutturale dei prezzi tramite aumento dell’offerta? La partita è complessa e ha che fare sia con le logiche economiche che con quelle strategiche del mercato. Concretamente, le esigenze sono due: da un lato, ricordare all’Opec+ chi è in grado di dare le carte, a prescindere da come evolve la situazione; dall’altro, soprattutto, mandare un messaggio chiaro agli Stati Uniti, i cui produttori di petrolio da gas di scisto dipendono da prezzi alti e costanti per reggere la competizione globale.

Pressione russo-saudita sugli Usa

Il portale Oil Price nota che in particolare l’Arabia Saudita, che ha un prezzo di break-even maggiore di quello russo per il suo settore del greggio “potrebbe scommettere che le difficoltà a breve termine producano guadagni a lungo termine”, pensando che “prezzi più bassi potrebbero recuperare quote di mercato perse e mettere sotto pressione i produttori ad alto costo come lo scisto statunitense”. Inoltre, la mossa “potrebbe anche rappresentare un attacco preventivo in vista di un’eventuale revoca delle sanzioni contro l’Iran o il Venezuela, promossa da Donald Trump, che porterebbe altro petrolio in un mercato già in eccesso”.

Chi si troverebbe a dover reagire sarebbero gli Usa. La Russia avrebbe uno strumento di pressione per i negoziati sull’Ucraina, l’Arabia Saudita una leva per discutere della stabilizzazione del Medio Oriente, l’Opec+ una carta contro i dazi. Per Trump la situazione è delicata. Il presidente sostenuto compattamente da Big Oil, il comandante in capo eletto al motto di “Drill, baby, drill!” rischia una crisi strutturale del settore del petrolio americano se la fase di prezzi bassi continuerà e se i suoi dazi contribuiranno a mantenere l’economia globale in uno stato d’incertezza. Venirne fuori richiederà strategia e pazienza.

Abbonati e diventa uno di noi

Se l'articolo che hai appena letto ti è piaciuto, domandati: se non l'avessi letto qui, avrei potuto leggerlo altrove? Se pensi che valga la pena di incoraggiarci e sostenerci, fallo ora.