Negli ultimi mesi Oracle, una delle aziende tecnologiche più grandi e storiche del mondo, è finita al centro di una discussione sempre più cruciale nei mercati finanziari globali. Non si tratta di un dettaglio per addetti ai lavori e ne parliamo su queste colonne perché ciò che sta accadendo a Oracle è un campanello d’allarme che riguarda l’intero settore dell’intelligenza artificiale (AI) e ci dice molto su come le grandi imprese stanno finanziando la corsa all’AI.

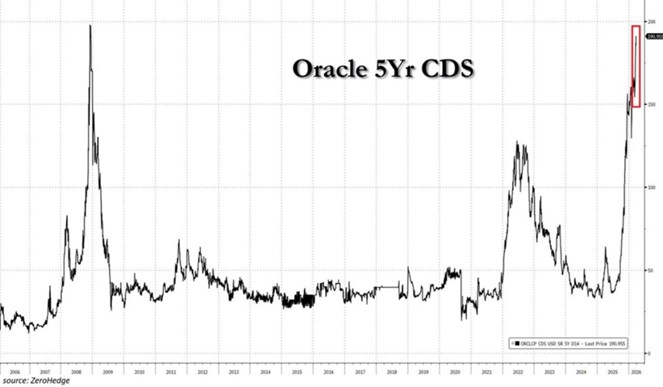

Per capirlo, basta un dato: il costo per assicurarsi contro un eventuale fallimento di Oracle è salito al livello più alto mai registrato, superando perfino quello della crisi del 2008. In finanza è infatti usuale guardare ad un indicatore chiamato Credit Default Swap (CDS) per misurare quanto gli investitori sono preoccupati per il debito di un’azienda. Il CDS di Oracle nelle ultime settimane è salito a 198,18 punti base, raggiungendo un massimo storico.

Oracle sta infatti investendo somme enormi per costruire data center, cioè giganteschi complessi di server dove vengono gestiti e addestrati i modelli di Intelligenza Artificiale. Sono infrastrutture molto costose, energivore e complesse da mantenere e per finanziare tutto questo, l’azienda ha scelto di prendere molto denaro in prestito.

La preoccupazione dei mercati

Nel solo 2026 prevede di raccogliere 45–50 miliardi di dollari in nuovo capitale, parte del quale tramite debito, per ampliare infrastrutture AI e cloud. Secondo alcune analisi di Morgan Stanley, il debito totale potrebbe addirittura salire da 100 miliardi a quasi 290 miliardi entro il 2028. E quando un’azienda accumula molto debito, deve poi pagare gli interessi, che oggi sono costosi (i tassi sono più alti rispetto a qualche anno fa) e aspettare anni prima che questi investimenti inizino a produrre risultati. Gli investitori, infatti, sono meno interessati ai ricavi futuri e molto più a quando Oracle genererà abbastanza cassa per ripagare il debito.

Secondo gli analisti di Jefferies, è proprio questa distanza temporale tra “spese subito” e “utili dopo” a preoccupare i mercati. L’investimento in AI non è infatti solo costoso ma è anche rapido e imprevedibile. La tecnologia evolve così velocemente che i data center costruiti oggi potrebbero essere poco adatti ai bisogni di domani e c’è quindi il rischio concreto che alcune infrastrutture diventino obsolete troppo in fretta, costringendo Oracle a investire ancora di più per restare competitiva.

L’azienda americana, fondata dal businessman Larry Ellison, è però troppo grande per passare inosservata sui mercati. Oracle ha infatti 120 miliardi di dollari di obbligazioni nei principali indici obbligazionari americani, rendendola uno degli emittenti più importanti al mondo fuori dal settore bancario. Quando un colosso così inizia a mostrare segnali di stress succedono almeno tre cose:

- i fondi che investono in obbligazioni devono ricalcolare i rischi, vendendo eventualmente parte dei propri crediti;

- il settore tecnologico viene rivalutato nel suo complesso attraverso un tipico “effetto-contagio”;

- tutto il tema del “debito per finanziare l’AI” diventa una questione di stabilità dei mercati.

E proprio quest’ultimo punto sembra essere quello più cruciale per molti analisti, in quanto Oracle è diventata praticamente il modo più semplice per capire quanto la corsa all’AI stia pesando sui conti delle big tech.

Gli investimenti in conto capitale

È pur vero, però, che questa è solo parte della storia che riguarda la rivoluzione tecnologica più importante dei nostri tempi. La velocità con cui l’IA innova, si trasforma (e si indebita) è foriera anche di soluzioni che potrebbero progressivamente ridurre l’onere del debito per le big tech, rendendo il loro modello di business finanziariamente più sostenibile. Sempre Oracle, in occasione della sua trimestrale di marzo 2026, ha infatti dimostrato che potrebbe, nuovamente, rivoluzionare l’economia del cloud AI. Nei suoi conti, emerge un modello che qualcuno ha già iniziato a chiamare BYOD-GPU, cioè “Bring Your Own Device” applicato all’hardware AI, cioè le GPU. I clienti in questo modello acquistano direttamente le loro GPU (H100, H200, Blackwell…) e le installano fisicamente nei data center Oracle. Quest’ultima fornisce tutto il resto: spazio, energia, raffreddamento, rete, sicurezza, manutenzione. In pratica è un ibrido tra cloud e co‑location, dove il cliente controlla l’hardware critico, le GPU appunto, e Oracle monetizza servizi, management e cloud aggiuntivi.

In questo modo, il rischio CAPEX (cioè degli investimenti in conto capitale) viene spostato sull’utente finale, riducendo parte del rischio finanziario di Oracle. Proprio questo modello sembra aver contribuito al trimestre più forte degli ultimi 15 anni, con il titolo salito del +10% dopo la pubblicazione dei conti. Una tale struttura mostra non solo che la criticità degli investimenti infrastrutturali è un tema che le stesse big tech stanno cercando di ammortizzare e “risolvere”, ma anche che la domanda di AI è strutturalmente limitata dalla disponibilità di GPU, spingendo gli stessi clienti a volersi garantire il controllo del “silicio”.

Le GPU sono in effetti un asset paragonabile all’oro nero tecnologico: scarse, costose, razionate da Nvidia che controlla l’allocazione del top di gamma. OpenAI, Meta, Microsoft, startup e hyperscaler competono per accaparrarsele e mirano a possedere il silicio per non dipendere dalle quote dei fornitori cloud. Investitori e mercati potrebbero dunque vedere Oracle come l’unico provider che permette di evitare la “guerra delle GPU”. Anche Websim ha rilevato un lato più ottimistico rispetto alle preoccupazioni del mercato del credito. Oracle ha infatti rivisto al rialzo le previsioni di fatturato FY2027 a 90 miliardi (contro stime iniziali a 86,6) e i contratti AI su larga scala sono oggi la parte dominante della crescita preannunciando un possibile ciclo di crescita pluriennale con ricavi molto visibili. Oracle non è quindi solo un’azienda che sta investendo troppo in AI e che fa preoccupare i mercati, ma è anche un esempio di come le big tech possano velocemente cambiare il modello di business per superare i vincoli più forti del settore, che in questo caso è la scarsità di GPU. D’altronde, come tutto il comparto dell’IA, gli indicatori finanziari di Oracle sono contemporaneamente molto rischiosi ma altrettanto promettenti.

Il caso Oracle dimostra però innegabilmente, che il motore più potente della tecnologia moderna, l’intelligenza artificiale, sta imponendo un modello basato su colossali investimenti fisici, ribaltando decenni di crescita dominata da software a basso costo marginale. E la domanda che oggi agita Wall Street è semplice quanto decisiva: il boom dell’AI è finanziariamente sostenibile, o sta creando un nuovo potenziale

Abbonati e diventa uno di noi

Se l'articolo che hai appena letto ti è piaciuto, domandati: se non l'avessi letto qui, avrei potuto leggerlo altrove? Se pensi che valga la pena di incoraggiarci e sostenerci, fallo ora.