Lo spread sale ma l’Italia non deve preoccuparsi. O meglio, non del tanto chiacchierato “spauracchio” per eccellenza più volte agitato come vero e proprio termometro del clima politico nel Paese nell’ultimo decennio: nel 2011, ai tempi della crisi del governo Berlusconi IV; nel 2018, durante il braccio di ferro tra la Commissione Ue e il governo gialloverde sulla manovra dell’esecutivo M5S-Lega; nel 2020, infine, dopo gli scivoloni comunicativi di Christine Lagarde, governatrice della Bce, all’inizio della pandemia.

Ma in questo caso, il fatto che dal febbraio 2021 ad oggi il rendimento dei Btp decennali sia cresciuto, e cioè sia aumentato il profilo di rischio del nostro Paese misurato dai mercati finanziari, non è da ritenere il problema principale di un’economia italiana che vede il sentiero della ripresa scontrarsi con le Forche Caudine delle tensioni globali. Parola di Oxford Economics, centro studi britannico ritenuto tra i più autorevoli del panorama occidentale, i cui economisti hanno sottolineato in un recente report dedicato all’Italia che a loro avviso “rendimenti più alti di per sé, insieme alle politiche fiscali nel medio termine, faranno deragliare la dinamica del debito italiano”.

In sostanza Oxford Economics ci ricorda che in questa fase i rendimenti crescono in tutta Europa ma che per l’Italia è una priorità mantenere aperto il sentiero della crescita, dato che pur crescendo il montante del debito pubblico nel suo complesso, a fine 2021 pari a 2.678 miliardi di euro, il rapporto con il Pil è destinato gradualmente a scendere. E quindi per l’Italia un’economia che cresce, pur in tutte le sue incertezze, garantisce un debito sostenibile in quanto indirizzato a attività produttive e capaci di mobilitare ulteriori risorse. “La marcata ripresa dell’economia – ha detto il governatore della Banca d’Italia Ignazio Visco intervenendo al recente congresso Assiom Forex a Parma – è stata decisiva per interrompere l’aumento del rapporto tra debito pubblico e prodotto, che alla fine del 2021 potrebbe essere sceso su valori prossimi al 150% (da circa il 156% raggiunto nel 2020), un livello nettamente inferiore a quanto previsto all’inizio dello scorso anno e anche alle valutazioni ufficiali pubblicate in autunno”.

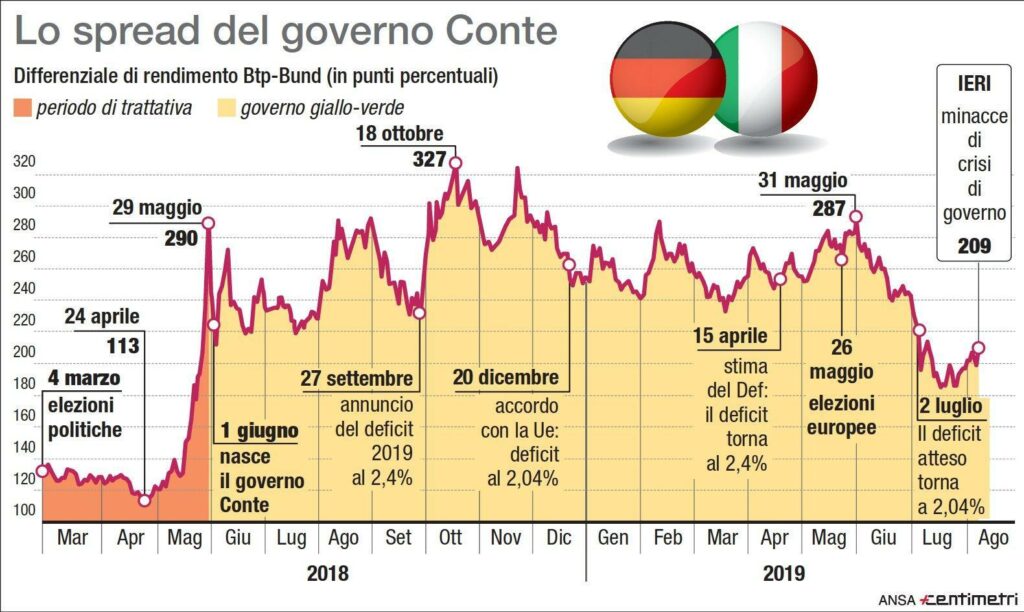

Dunque il debito in quanto tale fa meno paura, e così di conseguenza lo spread. Il cui rimbalzo non è fonte di tensioni per chiari motivi tecnici e per lo stato di salute dei debiti europei. Da analizzare tecnicamente in termini relativi dal classico presupposto di metodo, ricordando cioè che lo spread è tecnicamente il differenziale di rendimento tra i Btp italiani e il Bund tedesco di durata decennale. La misura di un’escursione termica, piuttosto che di una temperatura precisa. E chiaramente lo spread può variare sia al cambiare del valore del nostro decennale che al cambio di valore di quello tedesco. Fatte queste premesse, veniamo ai numeri precisi. Il Btp italiano è arrivato nei giorni più roventi della crisi energetica e del braccio di ferro russo-ucraino a sfiorare un rendimento del 2% annuo per la prima volta dal 2020. In seguito è giunto ad assestarsi tra l’1,84 e l’1,90%. Valori che sono di quasi il 200% superiori a un anno fa, quando nel pieno del piano acquisti della Bce contro la crisi del Covid era sceso tra lo 0,6 e lo 0,7%. Ma che si inseriscono in un quadro decisamente mutato.

Il 16 febbraio 2021, pochi giorni dopo il giuramento di Mario Draghi, lo spread italo-tedesco raggiungeva un minimo da inizio pandemia di 89 punti base: il Btp in quelle settimane rendeva appena lo 0,89% in più del Bund. Un anno dopo il differenziale era salito a 162 punti (+1,62%), un aumento dello 0,73% che, a ben guardare, è inferiore alla crescita nello stesso periodo del rendimento del Btp, compreso tra l’1,2 e l’1,3%. Dunque, i Btp rendono di più ma in un contesto in cui tutti i titoli europei si stanno apprezzando comprendendo il fatto che il quantitative easing sia ormai prossimo alla fine e che dunque l’effetto scudo della Bce sta per terminare. Facendo venire meno quella che l’economista Leonardo Becchetti su Avvenire ha definito una “quasi cancellazione” del debito da parte dell’Eurotower “con l’attuale politica della Bce di acquisto di titoli pubblici degli Stati membri, impegno non dichiarato a riacquistare nuovi titoli a scadenza e retrocessione dei guadagni da interesse ai Paesi membri” che ha favorito il calo dei rendimenti.. Tanto che risulta indicativo il fatto che perfino il Bund sia arrivato a un rendimento positivo dopo oltre un anno. E questo è il primo punto da sottolineare.

In secondo luogo, va ricordato come la ripresa post-Covid stia gradualmente facendo rientrare le economie europee dall’alto fardello di debito in rapporto al Pil generato durante la risposta alla crisi. E questo per l’analisi sull’Italia è fondamentale, come del resto Visco a sottolinearlo.

In terzo luogo, come nota Formiche, in vista dell’apprezzamento del titolo italiano “il sell-off (la vendita sotto prezzo dei titoli, preludio del disimpegno degli investitori) è iniziato con il ri-prezzamento del tasso privo di rischio piuttosto che da alcuni fattori esclusivamente italiani”. Gli investitori, in altre parole, hanno visto da un lato una Bce meno “colomba” all’orizzonte e dall’altro addensarsi le nubi di una tempesta energetica e geopolitica non legata ovviamente a dinamiche italiane e hanno adottato come comportamento consequenziale la corsa a titoli-rifugio, come il Bund stesso, il T-Bond americano, l’oro (non a caso in crescita nei prezzi ultimamente). Un processo di cosiddetta fly-to-quality che non ha però avviato una spirale alla vendita dei Btp potenzialmente rovinosa.

Sul medio periodo, però, una fase di inflazione persistente potrebbe portare gli operatori a cercare rendimenti sicuri nei titoli di Stato di un Paese come l’Italia, ritenuto a fondamentali solidi e capace di dare margini maggiori del risicato campo d’azione di titoli come il Bund.

Per l’Italia, semmai, le problematiche sono ben altre. In primo luogo, se da un lato l’inflazione può generare un ritorno futuro degli investitori sui nostri titoli, dall’altro impatta sull’economia reale, dato che erode le prospettive di reddito e produzione industriale. In secondo luogo, la crisi energetica che morde rabbiosamente. Terzo punto, in prospettiva, la partita europea che rischia di far prefigurare un ritorno futuro alle misure di austerità. Tre sfide incrociate che sottendono un problema legato alla fragilità della crescita, non tanto al debito pubblico e alla sua sostenibilità. Spauracchi che non fanno più paura come un tempo e che se affrontati con razionalità possono essere gestiti con attenzione e gradualità.

Abbonati e diventa uno di noi

Se l'articolo che hai appena letto ti è piaciuto, domandati: se non l'avessi letto qui, avrei potuto leggerlo altrove? Se pensi che valga la pena di incoraggiarci e sostenerci, fallo ora.