Dallo scoppio della guerra tra Stati Uniti‑Israele e Iran nel marzo 2026, i mercati globali delle materie prime sono entrati in una fase di volatilità che ha preso forma con una rapidità impressionante. I grafici raccolti nell’immagine sottostante, che monitorano l’andamento dei prezzi nell’intervallo compreso tra il 20–22 febbraio e il 5 marzo 2026, mostrano come, in pochissimi giorni, il conflitto abbia sconvolto non solo i mercati energetici, ma anche quelli agricoli, dei fertilizzanti e della logistica marittima.

Il prezzo del Brent è salito del 21% in questo arco temporale, mentre il carburante per l’aviazione ha registrato un incremento dell’87%. Ancora più drammatico il balzo del gas liquefatto diretto ai mercati asiatici, cresciuto del 106% tra fine febbraio e i primi di marzo. Ma l’effetto più eclatante riguarda i trasporti marittimi: le tariffe per le petroliere VLCC sono aumentate del 201% nel giro di pochi giorni, mentre quelle per il trasporto di LNG nell’area Asia‑Pacifico sono esplose del 529%, una variazione estrema che riflette l’impatto immediato del conflitto sulle rotte commerciali e sui costi assicurativi.

Anche i metalli hanno mostrato rialzi visibili (+20%), mentre nei segmenti più legati alla produzione alimentare gli effetti sono stati meno violenti ma comunque significativi: il prezzo del pollo importato in Medio Oriente è cresciuto dell’1,3%, la nafta del 26% e, soprattutto, i fertilizzanti, con l’urea granulare in aumento del 36% tra fine febbraio e inizio marzo, hanno lanciato un segnale chiaro su ciò che potrebbe accadere alle rese agricole nei mesi successivi.

È importante sottolineare che questi rialzi rappresentano solo la prima ondata degli effetti diretti e indiretti del conflitto. Già a partire da questa settimana i prezzi hanno continuato a muoversi verso l’alto, amplificando gli effetti visibili in questa fase iniziale. Tuttavia, proprio perché circoscritti a un periodo di pochi giorni, i movimenti riportati nell’immagine offrono una fotografia estremamente chiara dell’interconnessione tra energia, cibo, fertilizzanti e logistica globale. Ciò che emerge è un sistema economico in cui un conflitto regionale, concentrato su un’area strategica per petrolio e gas, è in grado di propagare shock immediati su tutte le componenti della filiera alimentare mondiale: dal carburante necessario al trasporto, ai fertilizzanti indispensabili per la produzione, fino ai beni alimentari stessi.

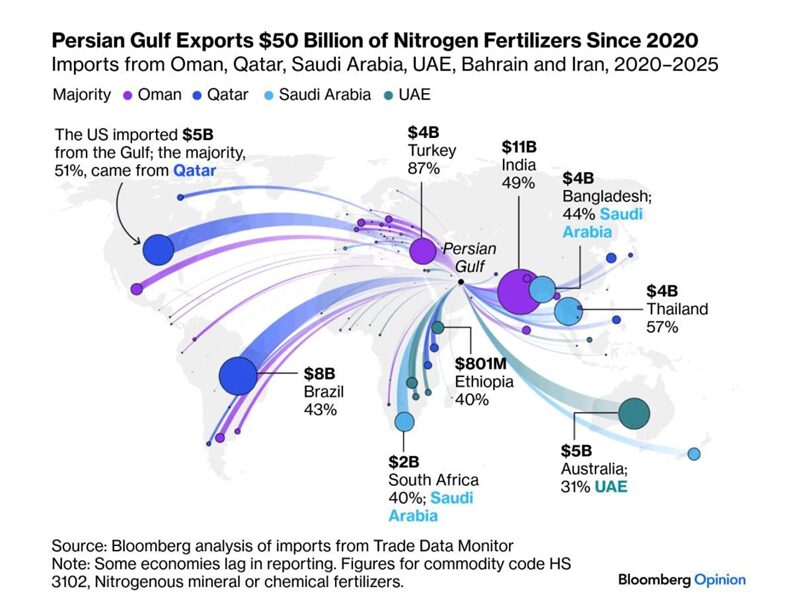

L’immagine dei grafici, così concentrata in pochi giorni, rivela dunque un legame diretto tra sicurezza energetica e sicurezza alimentare, un legame che un recente articolo del New York Times rende ancora più evidente descrivendo ciò che sta accadendo a monte della filiera agroalimentare. Il Golfo Persico, epicentro della crisi, non è infatti solo una delle aree più strategiche per petrolio e gas, ma anche una gigantesca fabbrica globale di fertilizzanti. Le sue riserve di gas naturale alimentano da decenni un’enorme industria di fertilizzanti azotati, che sostiene circa metà della produzione di cibo al mondo (!). Una mappa elaborata da Bloomberg mostra in modo immediato quanto sia profonda e capillare la dipendenza del pianeta dai fertilizzanti azotati esportati dal Golfo Persico.

Il grafico visualizza i flussi cumulati di esportazioni di Oman, Qatar, Arabia Saudita, Emirati Arabi Uniti, Bahrain e Iran tra il 2020 e il 2025, per un valore complessivo di 50 miliardi di dollari. Dalla figura emerge un sistema globale che convoglia nutrienti essenziali per l’agricoltura verso praticamente ogni continente. Le linee che partono dal Golfo mostrano, ad esempio, che gli Stati Uniti hanno importato 5 miliardi di dollari di fertilizzanti azotati, per il 51% provenienti dal Qatar; che l’India ne ha importati 11 miliardi, di cui il 44% dall’Arabia Saudita; e che il Brasile, con 8 miliardi, dipende per il 43% dall’Arabia Saudita. Altri paesi emergono come nodi importanti di questo mosaico di interdipendenze: la Turchia (4 miliardi, 87% dal Qatar), il Bangladesh (4 miliardi, 44% dall’Arabia Saudita), la Thailandia (4 miliardi, 57% dal Qatar), l’Etiopia (1 miliardo, 71% dal Qatar) e il Sudafrica (2 miliardi, 40% sauditi).

Anche economie sviluppate come l’Australia, con 5 miliardi di importazioni, risultano legate al Golfo per una quota significativa del proprio approvvigionamento (31% dagli Emirati). Il colpo d’occhio è inequivocabile: il Golfo Persico è in sostanza il cuore pulsante che alimenta la fertilità dei suoli di mezzo mondo. Cinque paesi (Iran, Arabia Saudita, Qatar, Emirati Arabi Uniti e Bahrain) esportano più di un terzo dell’urea mondiale, quasi un quarto dell’ammoniaca e quasi un quinto dei fosfatici, tutti beni che ora faticano a lasciare la regione.

Benché gli impianti di produzione nel Golfo continuino in gran parte a funzionare, le esportazioni sono praticamente ferme. QatarEnergy ha già interrotto la produzione di urea perché gli attacchi iraniani le hanno tagliato l’accesso al gas naturale, mentre altri stabilimenti producono ma sono costretti ad accumulare scorte nei porti. Questo blocco colpisce però le economie di ogni continente: l’India, che importa circa il 40% dei propri fertilizzanti dal Medio Oriente, è già in allarme; gli Stati Uniti devono fronteggiare prezzi gonfiati anche dai dazi introdotti negli anni precedenti (ironia della sorte); l’Africa, che aveva già sofferto pesantemente il rincaro dei fertilizzanti nel 2023, ora rischia aumenti ancora più insostenibili.

Per fare un esempio, nella sola ultima settimana monitorata, il prezzo dell’urea venduta in Egitto è salito da 485 a 665 dollari per tonnellata, un aumento del 37%. E il rafforzamento del dollaro, diventato bene rifugio nella crisi, rende ogni importazione ancora più costosa per i Paesi con valute deboli. Ma l’effetto più inquietante riguarda lo zolfo, un elemento essenziale per i fertilizzanti fosfatici (cioè che apportano fosforo al terreno) e per la metallurgia, di cui quasi un terzo della produzione globale si trova ora intrappolata nello Stretto di Hormuz. Un quarto è destinato alla Cina, un altro all’Indonesia (primo produttore al mondo di nickel, e che potrebbe rallentarne l’export visto che la produzione del metallo dipende al 75% dalle importazioni di zolfo dal Medio Oriente), mentre l’Africa dipende pesantemente dall’offerta del Golfo.

Gli stock globali erano già bassi prima della guerra ma ora i prezzi stanno salendo ulteriormente, esponendo paesi come il Marocco, grande produttore di fosfatici, a contraccolpi severi. Il conflitto in Medio Oriente non sta quindi solo scuotendo i mercati ma sta mostrando quanto fragile e interdipendente sia la sicurezza alimentare globale, e quanto rapidamente gli shock energetici possano riverberare sui prezzi agricoli, sulle rese dei raccolti e, in definitiva, sulla vita quotidiana di miliardi di persone.

Cosa possono raccontarci shock di questo tipo avvenuti nel passato per capire gli scenari futuri? Il paper analitico Global shocks to fertilizer markets: Impacts on prices, demand and farm profitability offre degli insights interessanti a questo proposito. L’articolo analizza gli shock globali che hanno colpito i mercati dei fertilizzanti tra il 2021 e il 2022 e le loro conseguenze sui prezzi, sulla domanda e sulla redditività agricola in diverse regioni del mondo. In quegli anni, una combinazione di fattori (ripresa economica post‑pandemia, interruzioni nelle catene di approvvigionamento e la guerra tra Russia e Ucraina, entrambi importanti produttori di fertilizzanti) ha fatto impennare i prezzi dei fertilizzanti a livelli senza precedenti, alimentando timori diffusi di un crollo dell’uso dei fertilizzanti e di un aggravamento della crisi alimentare globale.

Sebbene molti dati siano ancora incompleti, gli autori mostrano che l’impatto di questi shock è stato in realtà molto meno drastico a livello globale di quanto previsto inizialmente. Le sanzioni imposte a Russia e Bielorussia hanno effettivamente ridotto le loro esportazioni di potassio e altri fertilizzanti, ma l’impatto sulla disponibilità globale è stato temporaneo: altri esportatori, come il Canada, hanno compensato in parte questo calo. Secondo i dati dell’International Fertilizer Association, anche la domanda mondiale è diminuita solo moderatamente: da 202 milioni di tonnellate nel 2020 a 196 milioni nel 2021 e 188 milioni nel 2022. In molti grandi paesi produttori, come India, Brasile e Argentina, la domanda è persino aumentata, sostenuta da prezzi agricoli elevati e buone prospettive di raccolto che hanno compensato i costi più alti dei fertilizzanti. In altri Paesi, come Cina e Stati Uniti, la domanda ha oscillato ma senza contrazioni drammatiche.

Questo suggerisce che gran parte degli agricoltori commerciali ha scelto di mantenere gli input necessari alla produzione piuttosto che ridurli, assorbendo il rincaro dei costi pur di garantire rese elevate. Molto diversa è stata invece la situazione nei Paesi a basso reddito, soprattutto in Africa sub‑sahariana, dove gli effetti degli shock sono stati più marcati. In molti Paesi africani, i prezzi interni dei fertilizzanti sono aumentati più rapidamente dei prezzi internazionali, aggravati dalla svalutazione delle valute locali e dalle inefficienze nelle catene di distribuzione, spesso altamente concentrate e con costi logistici elevati.

In prospettiva, la lezione più pragmatica di questa crisi è che la vulnerabilità delle filiere alimentari non nasce solo dalla scarsità di terra coltivabile, ma dai colli di bottiglia lungo l’asse energia‑fertilizzanti‑logistica che il conflitto ha messo a nudo. Se i precedenti shock, come quello del 2021‑22, ci hanno mostrato che i mercati globali possono assorbire tensioni temporanee, l’attuale crisi dimostra invece che persistenti tensioni geopolitiche nelle aree di concentrazione produttiva possono portare a modifiche anche profonde della geografia della filiera agroalimentare globale.

Abbonati e diventa uno di noi

Se l'articolo che hai appena letto ti è piaciuto, domandati: se non l'avessi letto qui, avrei potuto leggerlo altrove? Se pensi che valga la pena di incoraggiarci e sostenerci, fallo ora.