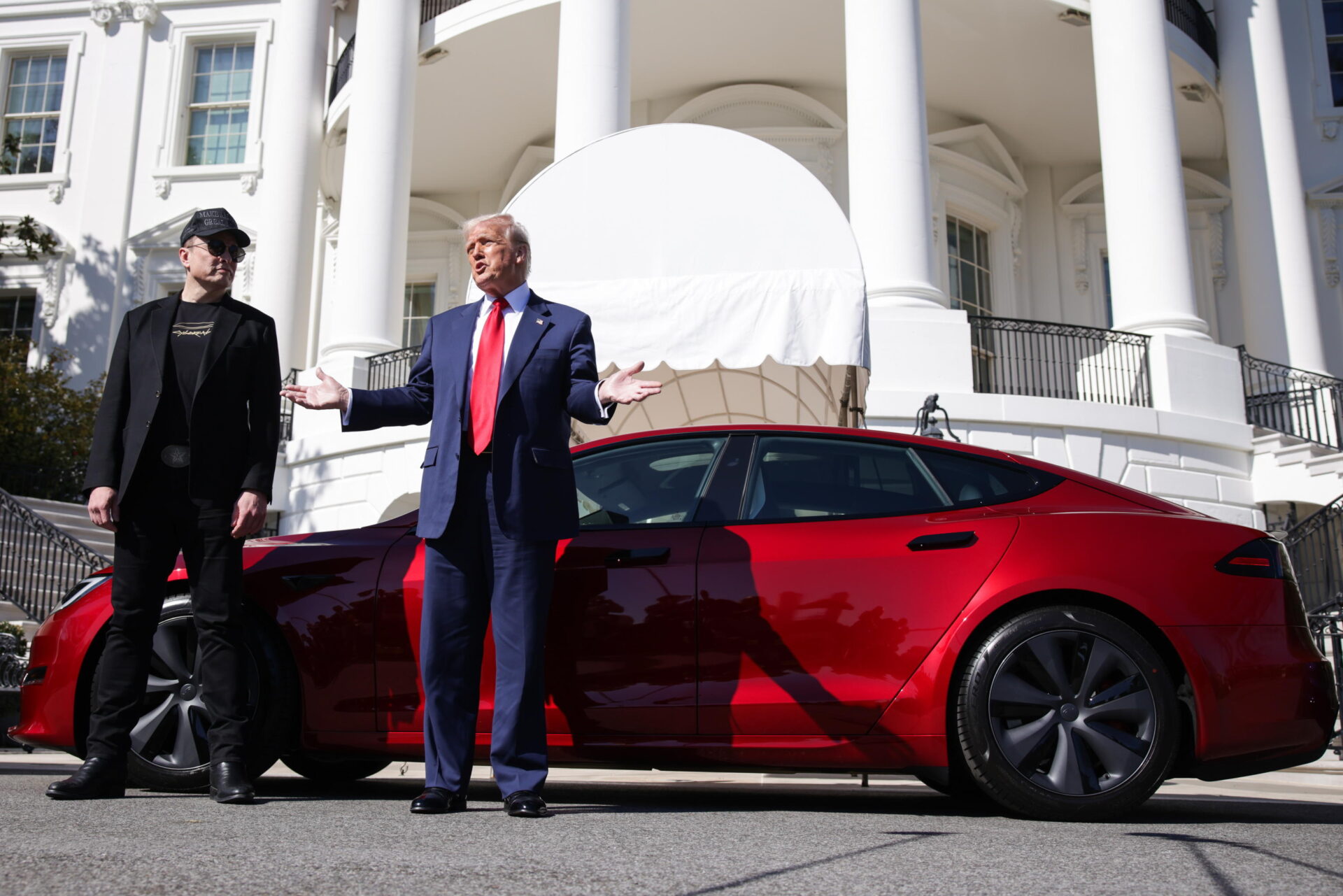

Le azioni di Tesla hanno conosciuto un rilancio nella giornata del 12 marzo dopo l’annuncio del presidente americano Donald Trump di acquistare una vettura prodotta dalla casa di Elon Musk a seguito di una serie di contestazioni contro il gruppo negli Usa, ma ciononostante la multinazionale del magnate di origini sudafricane resta una delle realtà maggiormente in sofferenza nel mercato a stelle e strisce.

Dai massimi di metà dicembre, le azioni Tesla si sono più che dimezzate rispetto ai 480 dollari. Un calo che ha destato allarme tra gli investitori, portando molti analisti a credere che si potesse addirittura parlare di un “effetto Musk” sul calo del titolo del maggior attore americano dell’auto elettrica e invitato Forbes a parlare di un modo ideale per gestire la volatilità del titolo Tesla: la testata ricorda che “Tesla è da tempo un titolo ad alta volatilità, ma un’implosione del 50% in un breve periodo mette alla prova anche i più risoluti credenti. Coloro che hanno acquistato al picco o hanno aggiunto molto durante il rally post-elettorale sono ora profondamente sott’acqua”. Inoltre, Forbes nota che “alcuni fedeli rialzisti di Tesla stanno trattando il calo come una battuta d’arresto temporanea (o persino un’opportunità di acquisto), mentre gli investitori più cauti stanno riconsiderando la loro esposizione“.

Musk ha perso oltre 130 miliardi di dollari di patrimonio dall’inaugurazione di Trump, il 20 gennaio scorso, e Tesla oltre 800 miliardi di valore. In un certo senso, l’iper-attivismo del capo della task-force per il contenimento della spesa pubblica di Trump ha posto dei dubbi sul fatto che Musk abbia la stessa attenzione del recente passato nella gestione della sua principale creatura e, inoltre, negli ultimi mesi è stato piuttosto lo spazio con Starlink, Starship e altri ritrovati della sua SpaceX ad attrarre l’attenzione del magnate di origini sudafricane.

Il sorpasso delle auto cinesi

La realtà è che Tesla, probabilmente, sta scontando questa fase in cui Trump non sembra voler dare alla corsa accelerata della Borsa la priorità nella sua politica economica impostata su una dinamica più da industria manifatturiera tradizionale che da impresa tecnologica: l’utile operativo è calato del 23% su base annua nel trimestre finale del 2024, nonostante un aumento del 2% dei ricavi oltre 25 miliardi di dollari. A febbraio numeri allarmanti hanno visto il calo di Tesla nel mercato europeo: -76% anno su anno in Germania, -48% in Norvegia e Danimarca, -42% in Svezia, -26% in Francia.

C’entra l’impegno politico di Musk ma, ancora di più, il sorpasso cinese sull’elettrico, come ricorda Business Insider: a febbraio “il gigante dei veicoli elettrici ha venduto 30.688 veicoli realizzati in Cina, il numero più basso da agosto 2022. Ciò ha rappresentato un calo del 49% anno su anno in Cina. Il rivale cinese di Tesla, BYD, ha registrato un aumento del 90,4% nelle vendite di veicoli quel mese”. Il colosso di Pechino, ricorda il Financial Times, “punta a superare Volkswagen, Tesla e Stellantis e a diventare il più grande venditore di veicoli elettrici a batteria in Europa entro questo decennio”. Nel frattempo, questo spiazzamento di mercato unito al riflusso generale dell’auto elettrica colpisce il business di Musk, che si trova dunque con in mano un’azienda sopravvalutata in borsa.

Per fare un paragone, Tesla, undicesima azienda al mondo per capitalizzazione, vale oggi circa 790 miliardi di dollari, ovvero circa otto volte i suoi ricavi del 2024 (97 miliardi di dollari) e oltre 110 volte i profitti complessivi (7,1 miliardi). Toyota, 43esimo gruppo per capitalizzazione (245,6 miliardi di dollari), vale poco meno del 60% del suo fatturato (410 miliardi nel 2024) e cinque volte e mezza il suo utile (45,5 miliardi), una proporzione rispettivamente 13,3 e 20 volte minore rispetto a quella di Tesla, ad oggi ancora fuori mercato nonostante le correzioni degli ultimi mesi. A testimonianza del fatto che i valori del gruppo di Musk erano semplicemente slegati dalla realtà e, in un certo senso, un loro ridimensionamento non necessariamente nuocerà al business di Tesla. Ma potrebbero ricondurlo alla realtà di un colosso produttore di auto. Cosa che in fin dei conti Tesla è primariamente.

Abbonati e diventa uno di noi

Se l'articolo che hai appena letto ti è piaciuto, domandati: se non l'avessi letto qui, avrei potuto leggerlo altrove? Se pensi che valga la pena di incoraggiarci e sostenerci, fallo ora.