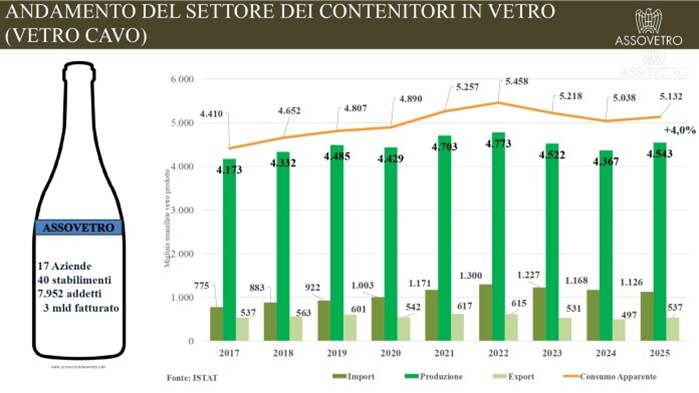

Nel 2026 l’industria italiana del vetro ha segnato un sorpasso poco raccontato ma strategico: l’Italia è infatti diventata il primo produttore europeo, superando la Germania per capacità produttiva e struttura della filiera. Pur trattandosi di un settore energivoro, l’industria del vetro rimane centrale per packaging, edilizia, automotive e farmaceutica, dimostrando di saper reggere gli shock energetici e mantenere un saldo commerciale estero positivo. I dati diffusi da Assovetro, integrati dalle analisi di Nomisma, raccontano ad esempio un settore italiano del vetro che nel 2025 ha saputo crescere nonostante un contesto segnato da forte volatilità dei costi energetici e da uno scenario geopolitico complesso. Consideriamo solo alcuni numeri rilevanti: la produzione di contenitori in vetro ha superato i 4,5 milioni di tonnellate, registrando un aumento del 4% rispetto all’anno precedente, con un contributo decisivo del comparto bottiglie, cresciuto del 6% e sempre più trainante per l’intera filiera.

A sostenere questa performance è soprattutto il packaging per alimenti e bevande, dove il vetro rimane il materiale di riferimento. Il successo non si limita ovviamente solo al mercato interno perché l’export del segmento bottiglie ha messo a segno un vero e proprio balzo in avanti, con una crescita del 23,8%. La resilienza del comparto è dovuta in gran parte al rapporto con i consumatori poiché, sempre secondo le ricerche citate da Assovetro, il materiale è percepito come un vero e proprio marchio di qualità, sinonimo di sicurezza alimentare e rispetto per l’ambiente. Se quindi da una parte è la domanda dal mercato a rimanere un fattore di competitività importante, dall’altra c’è l’evoluzione recente dell’industria cinese del vetro a rappresentare uno dei fattori critici più rilevanti per gli equilibri futuri del mercato.

La Cina è oggi il primo produttore e consumatore mondiale di vetro, con oltre il 50% della produzione globale e una filiera che ha compiuto un deciso salto qualitativo verso prodotti ad alto valore tecnologico e industriale. Questa trasformazione apre scenari complessi ma ricchi di occasioni per l’industria europea, soprattutto in termini di riposizionamento strategico. E’ bene premette, però, che il confronto tra vetro di produzione cinese e vetro europeo viene troppo spesso affrontato in modo riduttivo, limitandosi al prezzo industriale per unità. Una recente analisi proposta da JM Borosilicate mostra invece come questa lettura sia parziale e, in molti casi, fuorviante. Se il vetro cinese appare inizialmente più competitivo grazie a costi di manodopera più bassi e prezzi dell’energia più convenienti, il cosiddetto “costo reale” lungo l’intera catena del valore racconta una storia più articolata ma cruciale da conoscere. Alla quotazione ex‑fabbrica si sommano infatti oneri logistici significativi, come il trasporto intercontinentale, imballaggi più robusti per ridurre il rischio di rotture (a differenza del vetro europeo!), tempi di consegna più lunghi e necessità di pianificare scorte elevate.

Tutti fattori che aumentano il capitale immobilizzato e riducono la flessibilità operativa, sommandosi inoltre ai costi di gestione dei controlli qualità a distanza oltre alle difficoltà di comunicazione e coordinamento. Se a tali costi operativi si aggiungono anche gli effetti delle tensioni geopolitiche e la crescente frammentazione dei mercati, accentuate dalla rivalità tra Stati Uniti e Cina, risulta evidente che l’accesso a fornitori politicamente non allineati diventerà un rischio sempre più importante per gli importatori, ma anche un’opportunità per i produttori domestici. Per l’industria europea del vetro, infatti, si apre un’importante finestra di vantaggio per il consolidamento del proprio posizionamento nei segmenti dove qualità, servizio, sostenibilità e flessibilità sono determinanti. Il rischio, al contrario, è quello di rimanere intrappolati in una competizione di volume su prodotti indistinti, terreno sul quale la scala produttiva cinese resta difficilmente eguagliabile. L’apparente convenienza di prezzo delle importazioni cinesi è ormai diventata talmente rilevante da incentivare perfino strategie di aggiramento dei dazi da parte di aziende cinesi che sfruttano produzioni di fibre di vetro delocalizzate lungo le rotte della Belt and Road. È un segnale chiaro che la competizione non può più essere affrontata sul terreno del prezzo, ma su quello dell’innovazione e della sicurezza delle forniture.

Abbonati e diventa uno di noi

Se l'articolo che hai appena letto ti è piaciuto, domandati: se non l'avessi letto qui, avrei potuto leggerlo altrove? Se pensi che valga la pena di incoraggiarci e sostenerci, fallo ora.