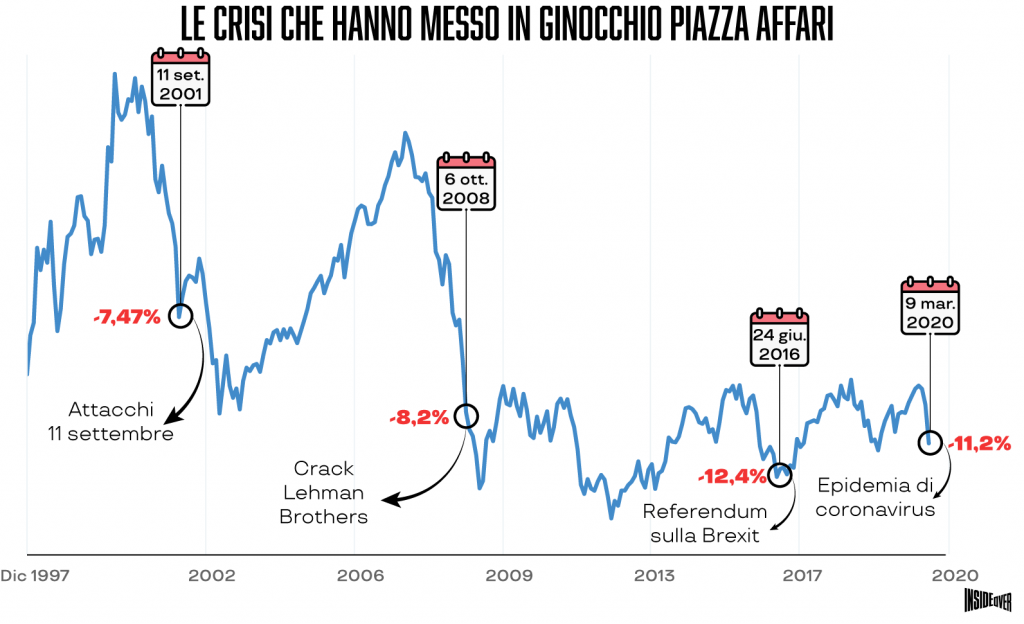

Lunedì Wall Street ha segnato il peggior declino dell’ultimo decennio. Un combinato di fattori negativi sta mettendo in ginocchio l’America e tutto il resto del mondo: la diffusione inarrestabile del coronavirus e il crollo dei prezzi del petrolio. È il cigno nero che molti economisti aspettavano da tempo. E, se gli Stati Uniti hanno subito la peggior performance dal 2008, quando fallì la Lehman Brothers e scoppiò la bolla immobiliare che portò alla peggiore recessione dal 1929, le Borse europee hanno addirittura fatto di peggio bruciando 611 miliardi di euro. La maglia nera è andata a Milano dove si è chiuso con un rosso superiore all’11% e sono andati in fumo oltre 63 miliardi di capitalizzazione, portando a 180 miliardi il conto dall’inizio della crisi.

È in questi momenti più difficili che gli squali entrano in azione. Questo il motivo per cui, all’indomani della blindatura del Nord Italia, il centrodestra aveva suggerito al premier Giuseppe Conte di chiudere la Borsa di Milano e di vietare le vendite allo scoperto. Dal governo non è stata intrapresa alcuna misure per tutelare i risparmi degli italiani e così l’assalto è iniziato.

Il rischio è che nelle prossime settimane assisteremo ad altre scorribande, non solo sui mercati

Intanto vi invito a segnarvi due date. La prima: il 16 marzo quando l’Eurogruppo voterà la riforma del Fondo salva Stati. La seconda: il 15 luglio quando scadranno due pandemic bond che potrebbero liberare 320 milioni di dollari per i Paesi colpiti dal coronavirus (sempre che l’Oms si decida a definirla pandemia).

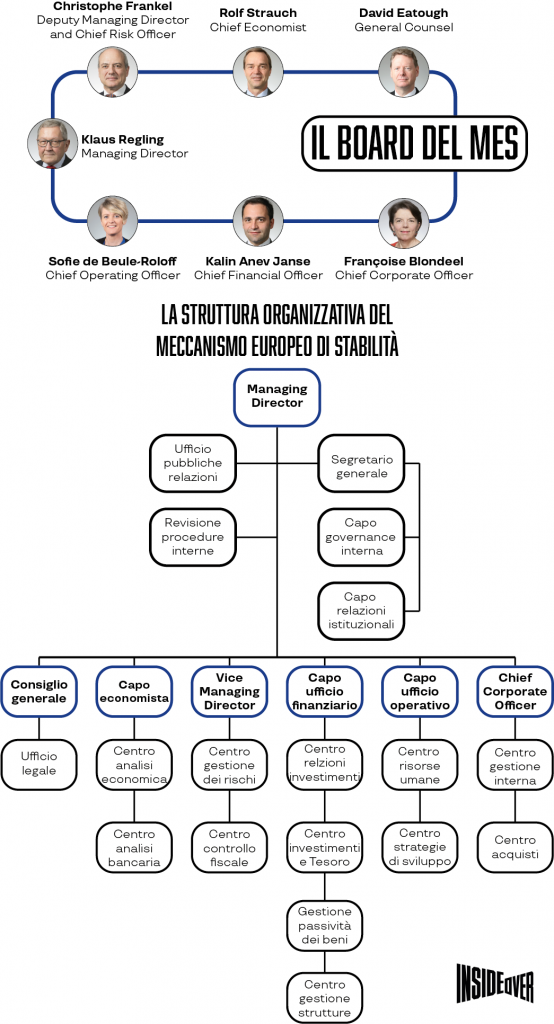

Mes

L’economia italiana è in ginocchio. Non dobbiamo girarci troppo intorno coi termini. Se prima dell’avvento del coronavirus le agenzie di rating avevano qualche dubbio sulla possibilità della recessione, ora ne sono pressoché certe. Nel giro di tre settimane scarse l’epidemia da Covid-19 non ha solo devastato il nostro sistema sanitario, ma anche ha ulteriormente infiacchito un’economia già malata. Il Paese è completamente fermo e con il passare delle ore gli altri Stati europei lo stanno isolando. Siamo lasciati a noi stessi. E, mentre Conte cerca di strappare qualche punto percentuale in più sullo sforamento del debito, Bruxelles si affretta a farci votare la riforma del Meccanismo europeo di stabilità (Mes).

È stato l’Ecofin, il consiglio dei ministri dell’Economia dei Paesi membri a decidere, proprio mentre nel Vecchio Continente esplodeva il contagio, di anticipare la firma della riforma da aprile a marzo. Un blitz del tutto ingiustificato dal momento che, essendo il trattato operativo, non si riscontra alcuna urgenza che giustifichi questa corsa suicida. A meno che l’intento di Bruxelles non sia quello di aggirare i parlamenti nazionali, già fortemente limitati dall’emergenza sanitaria. E sì che Conte e il ministro dell’Economia Roberto Gualtieri si erano formalmente impegnati a far esprimere le Camere su un tema tanto cruciale per il Paese.

Il voto, che finirà per penalizzare pesantemente l’Italia e avvantaggiare (come al solito) la Francia e la Germania, è fissato al 16 marzo quando si riunirà il prossimo Eurogruppo. Nonostante le proteste dell’opposizione e di una parte dei Cinque Stelle, il governo Conte è pronto ad assecondare l’Unione europea nell’approvazione della riforma dannosa di un trattato già zeppo di vincoli dannosi. Il tutto mentre l’economia del nostro Paese è fiaccata dal contagio, che imposto la chiusura di molti settori, e dagli speculatori che a Piazza Affari stanno facendo carne da macello dei nostri titoli.

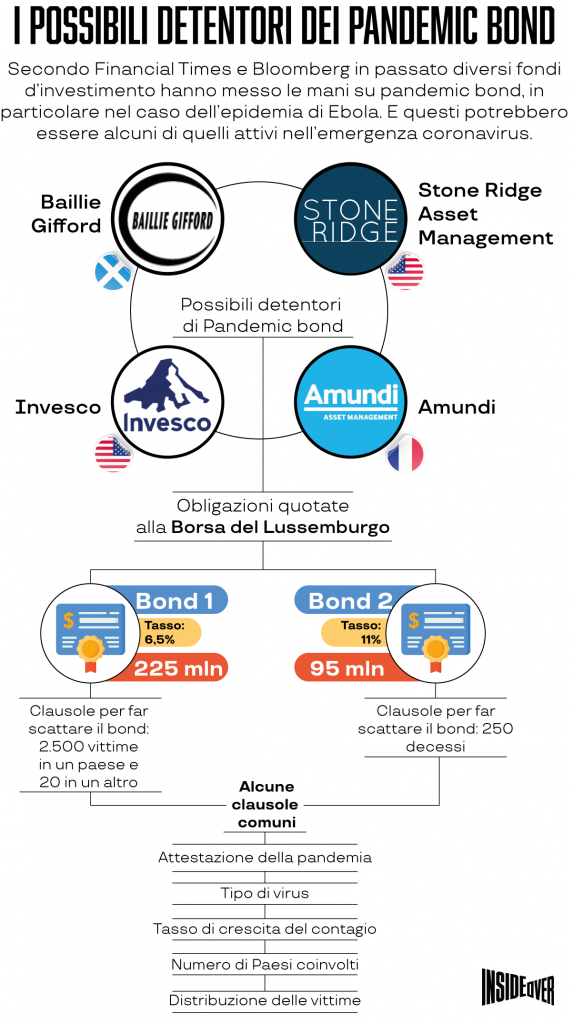

Pandemic bond

Da quando il coronavirus è arrivato in Italia, il dato più drammatico, oltre ovviamente al numero dei morti, è sicuramente il menefreghismo dell’Unione europea. Che a Bruxelles non fossero in grado di gestire le emergenze, lo avevamo sperimentato (sulla nostra stessa pelle) già in passato. E, se gli euroburocrati si voltano dall’altra parte, alla Banca mondiale non fanno certo di meglio. Basta analizzare il caso dei pandemic bond, due obbligazioni dai profitti pazzeschi quotati sulla Borsa del Lussemburgo.

Il primo bond vale la bellezza di 225 milioni di dollari ed è legato a pandemie come il coronavirus. Per mettere le mani su questo gruzzoletto serve, tra le varie clausole pensate per blindare tutti quei soldi, che ci siano almeno 2.500 vittime in un Paese e almeno 20 in un altro. Il secondo bond vale, invece, 95 milioni di euro ma è legato a una gamma più ampia di casistiche e per farlo scattare bastano 250 decessi. I tassi di entrambi sono molto alti (uno è al 6,5%, l’altro all’11%) sia perché il rischio potenziale è altrettanto alto sia perché le clausole, che permettono alla Banca mondiale di non restituire il capitale agli obbligazionisti, sono a dir poco diaboliche. Tra queste ci sono l’attestazione della pandemia, il tipo di virus, il tasso di crescita del contagio, il numero di Paesi coinvolti, la distribuzione delle vittime nei diversi Paesi e così via. Il risultato? Banche e gestori hanno continuato a incassare e nessun Paese colpito da un’epidemia ha potuto beneficiare di questi soldi. Nemmeno il Congo che l’anno scorso ha pianto 2mila morti per ebola.

Con il coronavirus le clausole sul numero di vittime e dei Paesi coinvolti sono già state rispettate. Manca ancora lo scoglio della definizione di “pandemia”. Qualora l’Oms dovesse alzare il livello di rischio del contagio, per la prima volta i 320 milioni di dollari potrebbero finire a chi ne ha davvero bisogno. E questo non deve piacere alle banche. Forse è anche per questo che l’Oms sta tardando a dichiarare la pandemia? Se lo dovesse fare entro la data di scadenza, infatti, i sottoscrittori perderebbero tutto il capitale a favore dei Paesi colpiti dal virus cinese.

Aggiornamento delle 17:45 del 11/03/2020: l’Oms ha riconosciuto la pandemia

Abbonati e diventa uno di noi

Se l'articolo che hai appena letto ti è piaciuto, domandati: se non l'avessi letto qui, avrei potuto leggerlo altrove? Se pensi che valga la pena di incoraggiarci e sostenerci, fallo ora.