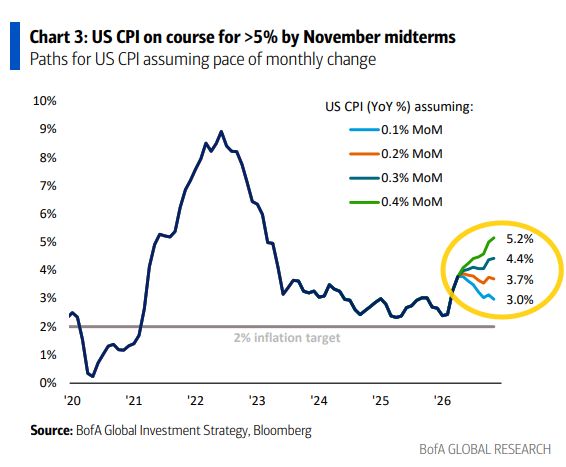

Quanto sta diventando un problema l’inflazione per l’amministrazione americana? Il grafico seguente offre una risposta chiara: molto più di quanto sembri a prima vista.

Negli Stati Uniti l’inflazione è misurata principalmente attraverso il CPI (Consumer Price Index), un indicatore che segue nel tempo il costo medio di beni e servizi (dalla spesa alimentare all’affitto, passando per carburanti e trasporti). Dopo anni in cui questo indice cresceva intorno al 2% annuo, il livello considerato ideale dalla banca centrale (Federal Reserve) perché segnala un’economia stabile, tra il 2021 e il 2022 si è verificata un’impennata straordinaria, con l’inflazione arrivata fino a circa 9% su base annua (year-over-year, YoY). In termini concreti, significa che un carrello della spesa da 100 dollari è diventato, nel giro di un solo anno, un carrello da 109 dollari.

Negli ultimi anni, come mostra la curva che scende nel grafico, l’inflazione ha però iniziato a rallentare, entrando in una fase di disinflazione, cioè di prezzi che continuano ad aumentare, ma più lentamente. Tuttavia, il livello resta sopra il target: siamo infatti intorno al 3-4%, quindi ancora lontani dal 2% desiderato. Ed è proprio qui che emerge il problema politico ed economico. La parte finale del grafico introduce diversi scenari futuri basati sulla crescita mensile dei prezzi (month-over-month, MoM): anche aumenti apparentemente piccoli, come uno 0,3% al mese, possono tradursi in un’inflazione annua superiore al 4%. Se il ritmo mensile salisse allo 0,4%, l’inflazione tornerebbe oltre il 5%, un livello percepito dai cittadini come particolarmente pesante.

Per l’amministrazione americana questo è ovviamente un nodo cruciale. Un’inflazione troppo alta riduce il potere d’acquisto dei cittadini e può influenzare direttamente il consenso politico. Allo stesso tempo, ridurla troppo rapidamente, ad esempio aumentando i tassi di interesse, rischia di rallentare l’economia e aumentare la disoccupazione. A questo si aggiunge un elemento fondamentale che il grafico da solo non mostra, ma che emerge chiaramente da un’analisi di Kobeissi Letter: l’inflazione non colpisce tutti allo stesso modo. Mentre finora abbiamo ragionato su indicatori aggregati come il CPI, nella realtà l’impatto sui cittadini dipende molto da quanta ricchezza finanziaria si possiede. Secondo i dati riportati dall’Università del Michigan, circa il 55% dei consumatori senza investimenti in Borsa indica l’aumento dei prezzi come principale causa del peggioramento della propria situazione economica, il valore più alto degli ultimi dieci anni. Al contrario, tra chi possiede più asset finanziari, cioè azioni, fondi o altri strumenti legati ai mercati, solo circa il 40% percepisce l’inflazione come un problema centrale.

La differenza, pari a circa 15 punti percentuali, racconta una dinamica per cui il forte rialzo dei mercati finanziari degli ultimi anni ha agito come una sorta di “scudo” per le fasce più ricche della popolazione, compensando l’aumento dei prezzi; chi invece vive principalmente di reddito da lavoro ha subito l’inflazione senza alcuna protezione. Anche se quindi l’inflazione generale dovesse arrivare alle elezioni di midterm di novembre a un livello meno “esagerato” di quello indicato nel primo grafico, sotto quindi il 5% di crescita annua, la sua persistenza sopra il target continuerebbe comunque a erodere il potere d’acquisto soprattutto delle fasce più vulnerabili. E se, come mostrano gli scenari, bastano piccoli aumenti mensili per far risalire rapidamente l’inflazione, il rischio è che questa divergenza sociale si ampli ulteriormente. In altre parole, l’inflazione negli Stati Uniti non è solo una questione macroeconomica o di politica monetaria, ma diventa sempre più una questione distributiva, che distingue chi riesce a proteggersi dall’aumento dei prezzi e chi, invece, ne sopporta interamente il peso.

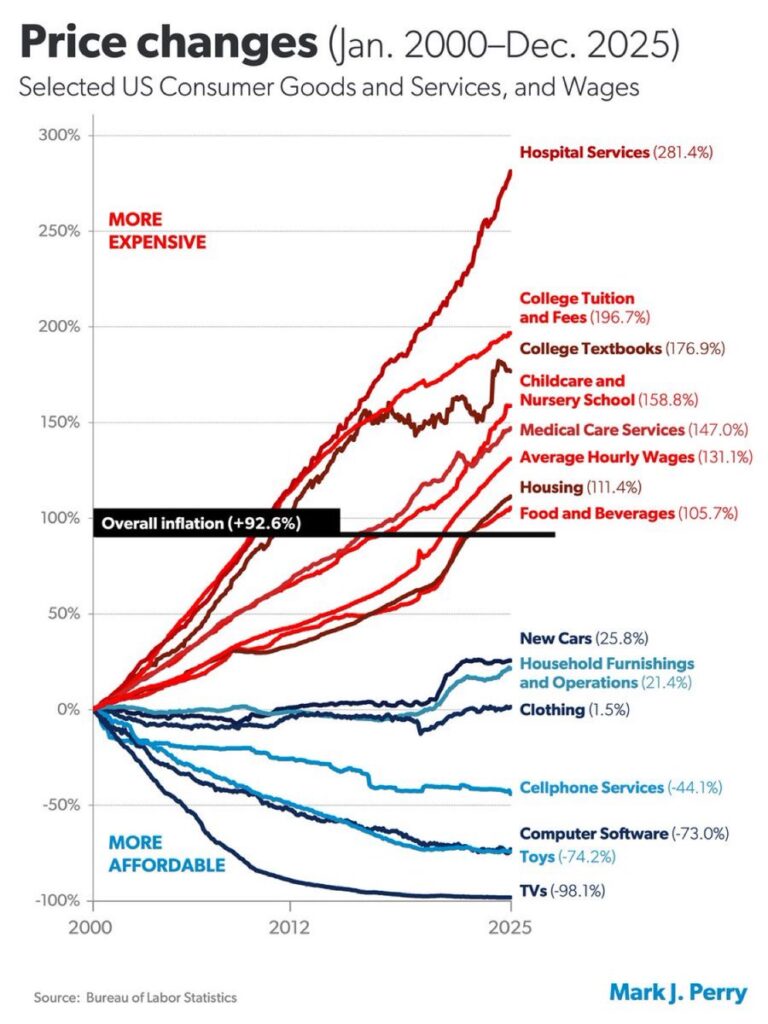

Tra il 2000 e il 2025, in effetti, i prezzi di diversi beni e servizi sono aumentati in modo molto diverso, come mostra il seguente grafico:

I costi che sono cresciuti di più sono quelli di beni e servizi essenziali, come sanità (+281%), università (+196%), asili e assistenza all’infanzia (+158%) e casa (+111%), cioè spese che incidono molto sul bilancio delle famiglie meno abbienti, mentre altri beni come elettronica, software, telefoni e televisori sono diventati molto più economici nel tempo, ma questi prodotti hanno un peso minore nei consumi dei più poveri e sono invece più presenti nei consumi dei più ricchi. Inoltre, anche i salari sono aumentati (+131%), ma meno di molti servizi fondamentali. I lavoratori americani stanno quindi vivendo una crescente perdita di potere d’acquisto e per la prima volta negli ultimi tre anni, l’inflazione ha superato proprio la crescita dei salari. Ad aprile, infatti, i prezzi sono aumentati in media del 3,8% rispetto all’anno precedente, mentre gli stipendi sono cresciuti solo del 3,6%, il che significa che, in termini reali, le persone guadagnano meno di un anno fa, perché l’aumento dei prezzi annulla completamente i miglioramenti salariali. Questa situazione è aggravata anche dall’aumento dei costi dell’energia e dei beni, legato a tensioni geopolitiche come il conflitto con l’Iran, che ha intensificato la pressione sul budget delle famiglie.

È in questo contesto che si inserisce la proposta di Kevin Warsh, indicato proprio da Trump per guidare la Federal Reserve, di cambiare il modo in cui viene misurata l’inflazione, passando dal tradizionale “Core PCE” (abbastanza simile al CPI) a un indicatore alternativo, il Trimmed Mean PCE, che tende a fornire valori più bassi perché elimina le variazioni più estreme dei prezzi. Questo cambiamento non è solo tecnico, perché con il nuovo indicatore l’inflazione apparirebbe già oggi molto più vicina all’obiettivo del 2% (circa 2,3% invece di oltre il 3%), dando così l’impressione che il problema stia rientrando più velocemente di quanto suggeriscano i dati tradizionali.

In termini politici, ciò significherebbe “avvicinare” artificialmente la vittoria contro l’inflazione e creare le condizioni per tagliare i tassi di interesse, sostenere l’economia e migliorare il clima economico proprio nei mesi precedenti al voto. La realtà dei dati è però al momento un serio problema per l’amministrazione Trump in vista delle elezioni del prossimo autunno e rimane quindi un’unica vera domanda che dovremo iniziare a porci con sempre più serietà: riuscirà The Donald a “distrarre” efficacemente gli americani dal fastidioso aumento dei prezzi e a “salvare” parte dei seggi dei repubblicani al Congresso?

Abbonati e diventa uno di noi

Se l'articolo che hai appena letto ti è piaciuto, domandati: se non l'avessi letto qui, avrei potuto leggerlo altrove? Se pensi che valga la pena di incoraggiarci e sostenerci, fallo ora.