Cosa può emergere da un confronto tra obbligazioni francesi e italiane? Ormai i rendimenti dei titoli di Stato francesi sono equivalenti a quelli italiani, sebbene in Italia la situazione appaia più stabile. Si può valutare l’opportunità di collocarsi sugli Oat? Almeno per ora, tendenzialmente gli operatori professionali vedono i governativi transalpini solo in ottica tattica, vale a dire per trading di breve e medio periodo. Per andare oltre c’è perplessità.

Lorenzo Raffo in un articolo di giovedì 11 settembre 2025 su LombardReport.com propone un confronto tra Btp e Oat. Per Raffo, al momento il ragionamento prevalente rispetto al confronto Francia-Italia è questo: “Il debito francese sembra fuori rotta ma si colloca nel rapporto con il Pil al 113%, ben sotto quello di casa nostra, posizionato al 135%. La differenza non è poca cosa”.

Ci sono però anche altri aspetti da prendere in considerazione. “Il quadro politico a Parigi resterà incerto ancora per due anni, perlomeno fino alle elezioni presidenziali del 2027 – scrive Lorenzo Raffo su LombardReport.com -. Sempre che quell’evento non comporti ulteriori tensioni. Una vera azione di risanamento dei conti pubblici appare quindi poco probabile. Il contesto generale non sembra perciò favorevole, sebbene l’apparato industriale francese resti uno dei più sviluppati al mondo, soprattutto in ambito tecnologico”.

LEGGI IN PROVA LOMBARDREPORT.COM, CLICCA QUI

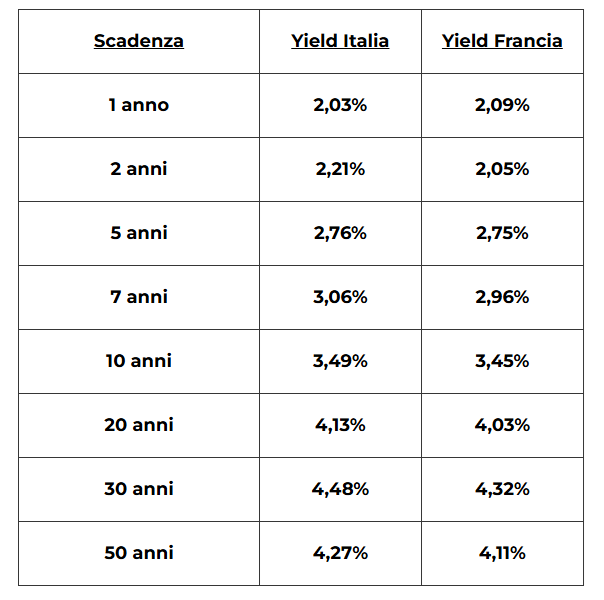

RENDIMENTI BTP E OAT A CONFRONTO

“Qualche differenza si evidenzia, ma non tale da poter giustificare switch da un fronte all’altro – osserva Lorenzo Raffo -. Ormai Italia e Francia si equivalgono, salvo per il cinquantennale. Aumentare quindi le posizioni obbligazionarie puntando sugli Oat non avrebbe senso, se già si è collocati sui Btp, mentre si giustifica un utilizzo più tattico – ovvero di breve periodo – dei francesi, scommettendo su eventuali veloci rimbalzi delle quotazioni”.

“In questa fase si rivela decisiva poi la liquidità dei singoli titoli e sotto tale profilo i Btp risultano logicamente più interessanti – aggiunge Raffo -. Ci sono inoltre scadenze leggermente diverse fra i governativi dei due Paesi sullo stesso tratto di curva, il che comporta piccoli disallineamenti nei rendimenti reali di mercato. Sono due fattori operativi di cui tenere conto, sebbene spesso trascurati da chi guarda solo i numeri”.

LEGGI IN PROVA LOMBARDREPORT.COM, CLICCA QUI

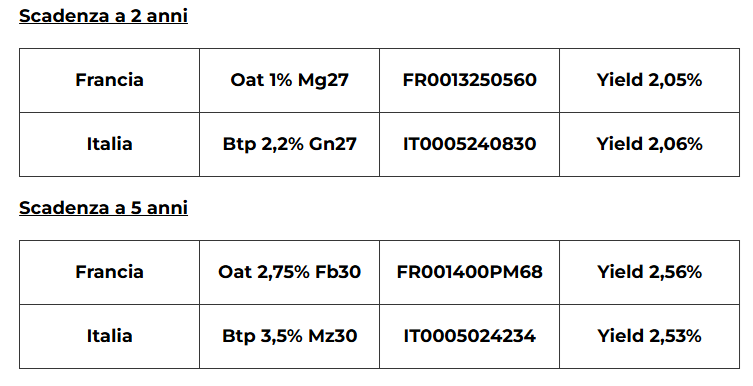

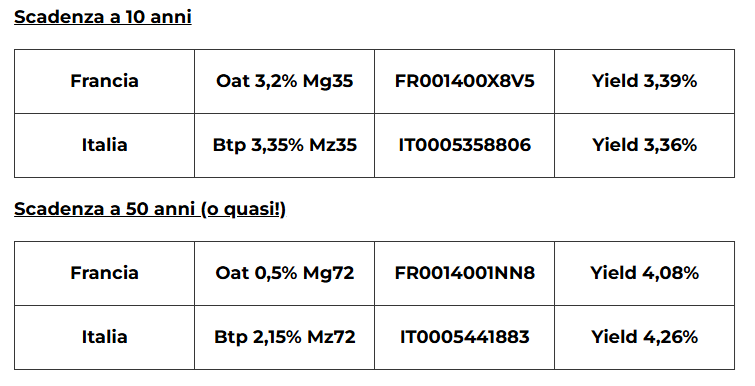

TITOLI BENCHMARK ITALIANI E FRANCESI A CONFRONTO

“Il ‘pari e patta’ si conferma, salvo per il 50 anni (in realtà si tratta di scadenze 2072). Il mercato istituzionale guarda allora nella fase in corso al 5 anni, che ritiene più tattico nell’ottica delle possibili evoluzioni future. In realtà l’Oat 2,75% 2030 quota sopra 100 (chiusura mercoledì a 100,72 Eur) e si apre così la prospettiva di un’emissione francese dell’epoca dei tassi a zero. Eccola!”

“La sua duration di 5,07 (contro i 4,1 del 2,75%) giustifica la scelta ma solo – come detto più volte – in chiave tattica, cioè di breve/medio periodo. Altrimenti meglio astenersi!”, conclude Lorenzo Raffo.

Abbonati e diventa uno di noi

Se l'articolo che hai appena letto ti è piaciuto, domandati: se non l'avessi letto qui, avrei potuto leggerlo altrove? Se pensi che valga la pena di incoraggiarci e sostenerci, fallo ora.