Il Quantitative Easing (strumento delle banche centrali utilizzato per incrementare la quantità di denaro in circolazione) che la Bce iniziava poco più di dieci anni fa ha cambiato il settore obbligazionario. Un cambiamento che progressivamente ha fatto emergere due conseguenze per chi investe con titoli di Stato e bond:

- Per conseguire rendimenti rilevanti le strategie passive (compra e porta a scadenza) sono state scalzate da quelle attive (compra, vendi dopo un po’, ricompra e via di seguito)

- La liquidità dei mercati è molto calata, concentrandosi su una selezione di obbligazioni. Gli Etf obbligazionari hanno assunto un ruolo sempre più importante e la loro offerta è aumentata.

Questo il quadro all’interno del quale Lorenzo Raffo propone un confronto tra singoli bond ed Etf obbligazionari dell’area Euro su LombardReport.com. Raffo spiega come questo parallelo sia solo in parte corretto “poiché se dei bond si può calcolare lo yield a scadenza, guardando quindi in prospettiva, ciò non è possibile per i replicanti che, salvo alcuni proposti negli ultimi due anni, di scadenza non ne hanno. E allora? Ragioniamo in maniera un po’ approssimativa (altro non si può fare!) in una comparazione che deve tenere conto di tante variabili”.

LEGGI IN PROVA LOMBARDREPORT.COM, CLICCA QUI

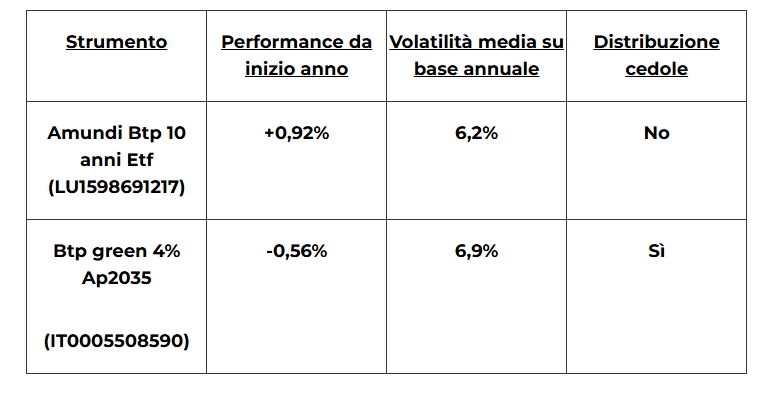

Lorenzo Raffo parte dai titoli di Stato italiani, con il decennale.

“Considerando l’incasso cedola (per l’Etf capitalizzata) è quasi un pareggio – scrive Lorenzo Raffo su LombardReport.com -, sebbene occorra tenere conto della diversa normativa fiscale cui sottostanno i due prodotti, a sfavore certamente dell’Etf. Che è più adatto per piani di accumulo di lungo periodo in presenza di politiche monetarie via via più espansive. Su questo fronte quindi per il piccolo e medio investitore il confronto è poco significativo, poiché quasi certamente egli preferirà l’incasso appunto della cedola”.

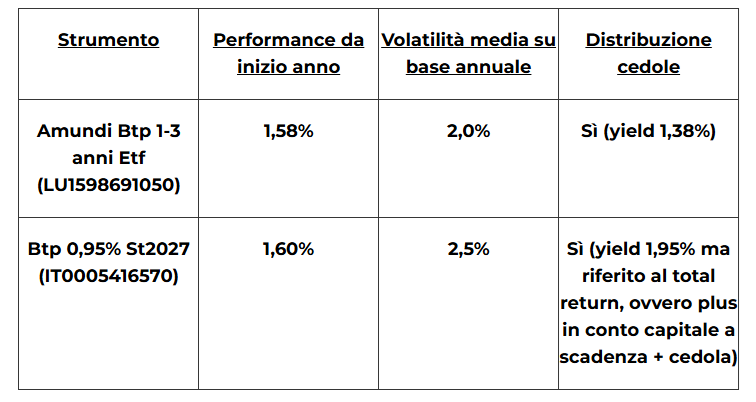

Il secondo confronto, invece, è nell’ambito di scadenze corte.

“In questo caso il confronto si fa più complesso – sostiene Lorenzo Raffo nel suo articolo su LombardReport.com -, perché fra i Btp fino a tre anni ce ne sono di ‘vecchi’ molto generosi in termini di cedole e di relativamente ‘nuovi’ a cedola 0%, frutto del periodo dei tassi a zero. È evidente che con il singolo Btp si va a scadenza, mentre con l’Etf si è più flessibili. Con quest’ultimo si è tuttavia esposti alla variabilità dei corsi di un’ampia platea di sottostanti in rapporto alle politiche monetarie in evoluzione. A seconda quindi degli obiettivi che si hanno è meglio scegliere l’uno o l’altro. Un vincitore vero perciò non c’è”.

LEGGI IN PROVA LOMBARDREPORT.COM, CLICCA QUI

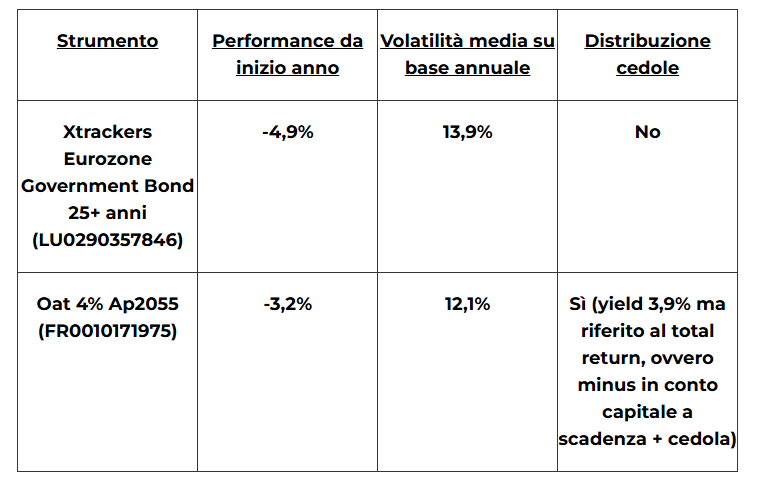

Spazio anche ad un ‘testa a testa’ tra governativi europei extralunghi.

“Abbiamo selezionato un trentennale francese – continua Lorenzo Raffo su LombardReport.com -, che al momento appare un compromesso in termini di scadenza e di rating nel contesto euro. Certo è che se si fossero presi in considerazione degli extra extra lunghi (per esempio l’Oat 2072 o l’Austria 2120) il risultato sarebbe stato molto differente per le singole emissioni. L’Etf quindi parte un po’ sfavorito nel confronto ma è più facilmente gestibile nella valutazione dei trend, seppur anch’esso molto volatile”. Per Lorenzo Raffo, il risultato porta a preferire il singolo titolo, ma non siamo in presenza di una verità assoluta. “Se la situazione dei rendimenti sui trentennali e oltre diventasse più precisa (con quotazioni finalmente al rialzo) – aggiunge Lorenzo Raffo – l’Etf su tali scadenze potrebbe riservare delle sorprese molto positive grazie all’elevata diversificazione di sottostanti”.

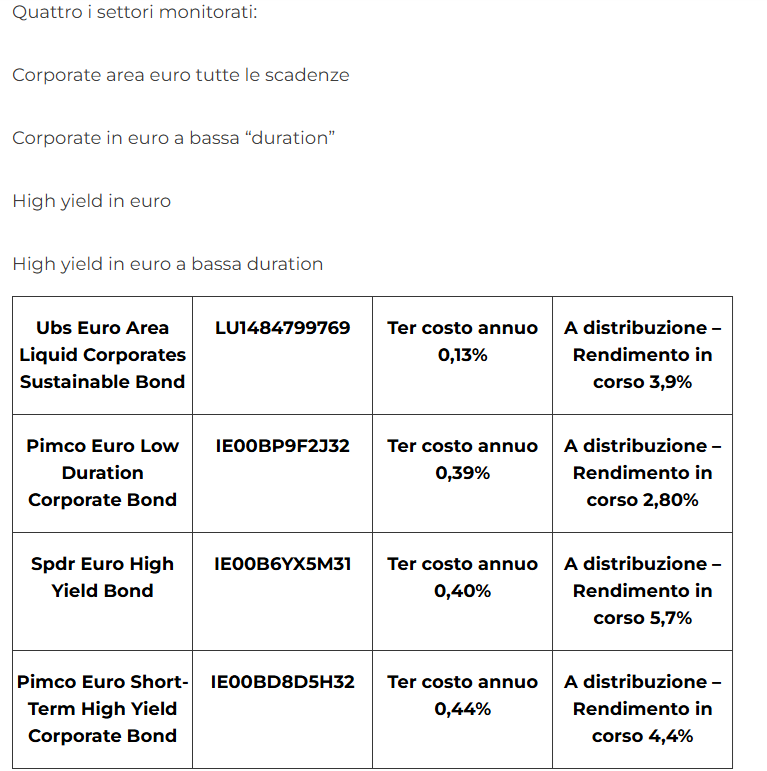

Infine, si entra nell’ambito dei Corporate/high yield in euro. Con una premessa: Borsa Italiana non è una piazza interessante per i corporate/high yield in euro. Solo una selezione di titoli scambia in maniera soddisfacente: “Si tratta soprattutto dei cosiddetti mini corporate senza rating e taglio 1.000, quali i vari Alerion, Carraro, Ovs ecc – scrive Lorenzo Raffo -. Se si esclude, fra le società big, l’Eni 4,3% 2028, alcuni Telecom, il Psa/Stellantis 2033 e qualche emissione di leader tedesche, la selezione si esaurisce ben presto. Inutile allora confrontare un singolo titolo con gli Etf, perché sono questi a dominare il mercato, volendo diversificare a largo raggio. Con rendimenti distribuiti talvolta anche decisamente interessanti”.

IN CONCLUSIONE

“In conclusione il verdetto finale è più incerto rispetto a quanto ci si potesse attendere – conclude Lorenzo Raffo su LombardReport.com -. Sui governativi puntare su un singolo titolo conviene, salvo nel caso di una strategia attiva basata su una specie di piano di acquisto per chi lo sappia attuare. Sui corporate/high yield gli Etf assumono un ruolo predominante grazie alla diversificazione delle tipologie e soprattutto alla vastissima replica di sottostanti. Questo nell’area euro”.

Abbonati e diventa uno di noi

Se l'articolo che hai appena letto ti è piaciuto, domandati: se non l'avessi letto qui, avrei potuto leggerlo altrove? Se pensi che valga la pena di incoraggiarci e sostenerci, fallo ora.